Alarko Holding için AL tavsiyesi

İş Yatırım, Alarko Holding için hedef fiyat ve tavsiyesini açıkladı.

İş Yatırım, Alarko Holding için hedef fiyat ve tavsiyesini açıkladı İş Yatırım tarafından açıklanan Alarko Holding raporu şu şekilde:

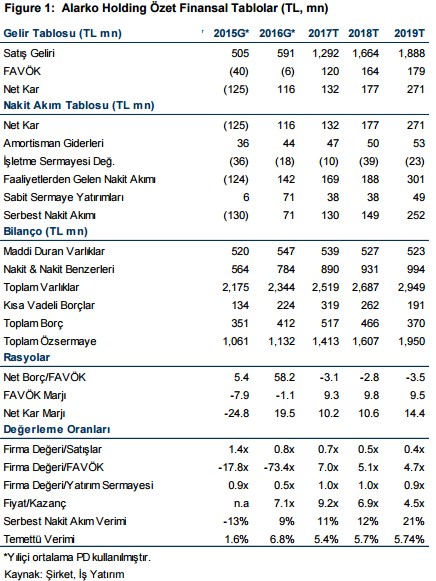

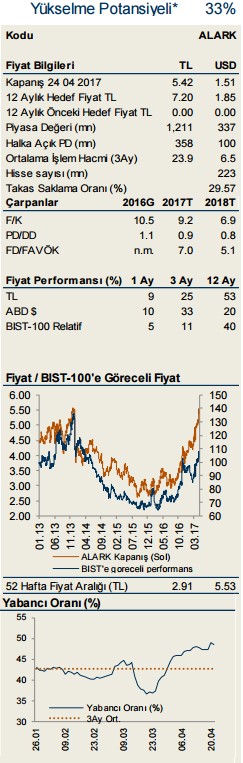

"Alarko Holding için hedef değerimizi 5.8 TL/hisseden 7.2 TL hisseye revize ediyoruz. Hedef değerimizde yukarı yönlü revizyon Karabiga ithal kömür santral projesi, güneş enerjisi santral projeleri, Sefaköy Başakşehir Havaray projesi ve Kaynarca Tuzla Metro projelerini değerlememize dahil etmemizden kaynaklandı. Revize hedef değerimize % 33 getiri potansiyeli sunan ALARK hissesini beğenmeye devam ediyoruz ve AL tavsiyemizi yineliyoruz. Hisseyi beğenmemizin en önemli nedenleri:

1) 2016-2020 tarife dönemi ile birlikte elektrik dağıtım işinde büyümenin hızlanması ve karlılığın artması;

2) elektrik üretim kısmında yenilenebilir enerji portföyünün üretimini YEKDEM mekanizması ile 10 yıllık bir dönem için piyasa fiyatlarının çok üzerinde dolar bazlı satıyor olması (HES için US$73/MW, güneş enerjisi için US$133/MW);

3) Karabiga ithal kömür santralinin 2017 sonunda devreye girmesi hedefleniyor. Bu raporla birlikte değerlememize eklediğimiz santral projesinin hisse başına 0.8TL katkı yaratmasını bekliyor olmamız; ve

4) yeni kazanılan Sefaköy-Başakşehir Havaray ve Kaynarca-Tuzla Metro projelerinin taahhüt bölümünün

gelirlerinde ve karlılığında önemli bir artış yaratacağını düşünüyor olmamız.

Karabiga ithal kömür santrali projesi hisse başına 0.8TL değer yaratıyor. 1.2milyar dolar yatırımla gerçekleştirilen ve Alarko Holding’in %50 paya sahip olduğu 1320MW kapasiteli Karabiga ithal kömür santrali projesi inşaatı %65 oranında tamamlandı. Projenin ilk tribününün Kasım 2017, ikinci tribününün Ocak 2017 tarihinde devreye girmesi hedeflenmektedir. Net bugünkü değerini 150mn Dolar hesapladığımız santral Hisse hedefimize 0.8TL katkıda bulunuyor. Karabiga ithal kömür santrali öz sermaye yöntemi ile konsolide olacak. Yeni tarife dönemi elektrik dağıtım bölümünün karlılığını oldukça pozitif etkiliyor. Yeni tarife dönemi ile birlikte elektrik dağıtım işinin karlılığı 2016 yılından itibaren hız kazandı. Şirket’in 2017 yılında 380mn TL FAVÖK yaratmasını ve 2020 yılına kadar yıllık bazda %25 büyümesini bekliyoruz.

Alarko Holding’in %50 paya sahip olduğu Meram öz sermaye yöntemi ile konsolide olduğu için Meram’ın faaliyet karı Alarko Holding’in konsolide finansallarında görünmüyor.

Yenilenebilir enerji portföyü dolar bazlı primli YEKDEM fiyatlarından yararlanıyor. Dolar bazlı YEKDEM fiyatları yenilenebilir enerji portföyünün karlılığını olumlu etkiliyor. Şirket’in sahip olduğu Kakakuz HES ürettiği bütün elektriği 10 yıllık bir dönemde 73dolar/MW fiyattan satacak. Biz santralin 15.5mn dolar FAVÖK yaratmasını bekliyoruz. Şirket’in Kırklareli doğalgaz santralleri mevcut fiyat seviyelerinde karlı çalışamıyor. O yüzden şirket bu santrallerin satışını yada Afrika’ya taşınması opsiyonlarını değerlendiriyor. Şirket ayrıca yaklaşık 70mn dolarlık yatırımla 55MW’lık lisansız güneş enerjisi santralleri yatırımı yürütüyor. 35MW’lık kapasite devreye girmiş durumda. Biz güneş enerjisi santrallerinin tamamlandığında yıllık bazda 10mn dolar FAVÖK yaratacağını düşünüyoruz (%50 paya sahip olduğu için öz sermaye yöntemi ile konsolide oluyor). Yeni kazanılan projeler taahhüt seğmeninin görünümünü oldukça iyileştirdi. Sefaköy-Başakşehir Havaray (nihai imza henüz atılmadı) ve Kaynarca-Tuzla Metro projeleri ile taahhüt bölümünün proje büyüklüğü 1 milyar dolar seviyesine yükseliyor. Biz taahhüt işinin 2017’de 12mn dolar, 2018 yılında 23mn dolar FAVÖK yaratmasını bekliyoruz (kendi payı ile düzeltilmiş).

YORUM YAZ