En çok önerilen 9 hisse senedi

İş Yatırım en çok ve en az önerilen hisseler listesini revize etti. Kurum 5 hisseyi en çok önerilenler listene dahil etti, 4 hisseyi ise bu gruptan çıkarttı

İş Yatırım en çok ve en az önerilen hisseler listesini revize etti. Kurum 5 hisseyi en çok önerilenler listene dahil etti, 4 hisseyi ise bu gruptan çıkarttı.

En Çok Önerilenler Listesi - Eklenenler

EN AZ YÜZDE 20 KAZANDIRACAK 15 HİSSE SENEDİ

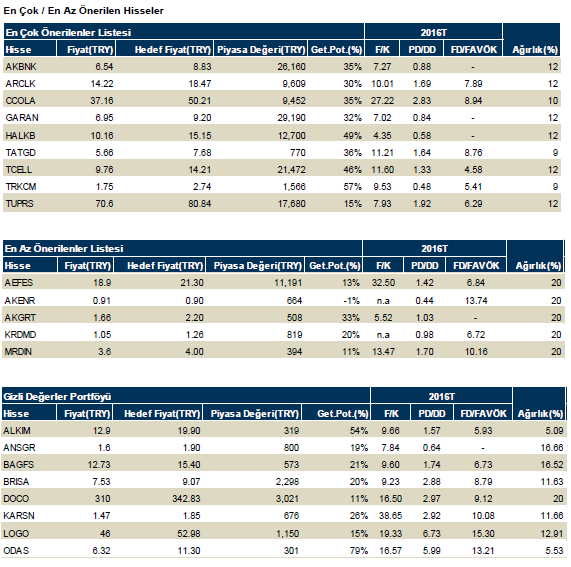

GARAN: En çok önerilenler listemizde bankacılık sektörü tercihlerini güçlü sermaye ile kaliteli ve çeşitlilik içeren gelir yapısına sahip isimlerden seçmeye çalışıyoruz. Değerlemeye ilişkin varsayımlarımızda yapılan değişimler sonucu 12 aylık hedef fiyatı % 2 aşağı çekip 9,20 TL olarak tespit ettik. Bankanın 2015-18 döneminde ortalama %13 özsermaye karlılığı elde edeceğini tahmin ediyoruz. Yatırımcıların yerel ve küresel risklere karşı temkinli davrandığı ortamda Garanti Bankası hisselerinin primli işlem görmesini bekleriz.

TUPRS: Fuel Oil Dönüşüm projesinin tam etkisini 2016 yılında görmeyi planlıyoruz. 2016 yılında bu projenin ek 594 milyon dolar FAVÖK yaratmasını bekliyoruz. Buna ek olarak, 2016 yılında Tüpraş’ın 4.96 TL/hisse tutarında temettü dağıtmasını tahmin ediyoruz. Bu da %7.1 temettü verimine işaret ediyor.

ARCLK: 2015 yılında artarda gerçekleşen iki genel seçimin ardından, uluslararası politikadaki tansiyonun azalması durumunda tüketici güveninin 2016 yılında iyileşmesini bekliyoruz. Bu nedenle 2016 yılında yurtiçi beyaz eşya talebinde %4 büyüme öngörüyoruz. Olası bir vergi indirimi beklentisini tahminlerimize dahil etmedik. Avrupa’da da UEFA kupasının etkisi ile tüketici elektroniği talebi ve büyüme artışı sayesinde beyaz eşya talebinin 2015’e göre daha iyi olması bekleniyor. Bu nedenle Arçelik’i portföye dahil ediyoruz.

TATGD: Tat Gıda, operasyonel performansındaki artış, Moova satın alımı ile hızlanan büyümesi ve Tuzla’daki arazi satışı ile güçlenen bilanço yapısı ile sene başından bu yana endeksin %55 üzerinde getiri ile BIST sanayi şirketleri arasında en yüksek getiri sağlayan hisseler arasında yer aldı. Fakat 3Ç15 mali tablolarının açıklaması ve Rusya ile Türkiye arasında yaşanan gerilim sonrasında hisse %10 endeksin altında kaldı. Hissenin bu gelişmelerden sonra aşırı cezalandırıldığını düşünüyor ve En Çok Önerilenler Listemize dahil ediyoruz. Tüm gıda ve perakende şirketlerine benzer olarak, şirketin satış hacmi okulların açılmasının ertelenmesi ve seçim döneminin etkisiyle 3.çeyrekte zayıf gerçekleşti. Hem salça hem de süt ürünlerinde 3Ç15’de ciro olarak yıllık bazda hemen hemen aynı rakam (%1 yıllık bazda artış) elde edildi. Fakat, 4.çeyrekte satış hacim büyümesinin artmasını tahmin ediyoruz. Hem hacim hem de satış fiyatlarının artması neticesinde %15 ciro büyümesi bekliyoruz. Ortalama süt ürünleri ve salça fiyatları 4.çeyrek itibariyle %3 yukarıda iken makarna fiyatları %6 yukarıda. Şirketin satış gelirlerinin %53’ünü süt ürünleri, %41’ini salça ve %6’sını makarna oluşturuyor.

TRKCM: En çok önerilenler listesinde Sise Cam yerine Trakya Cam’ı ekliyoruz. Trakya Cam ise sene başından bu yana endeksin %31 altında performans gösterdi ve hedef fiyatımızın %67 artış potansiyeli bulunuyor. Yurtiçi inşaat sektöründe ertelenen talebin ve Avrupa’da artan taleple birlikte düzcam satış büyümesinin güçlü olmasını tahmin ediyoruz.

En Çok Önerilenler Listesi - Çıkarılanlar:

VAKBN: Tahminlerimize göre Vakıfbank’ın özsermaye karlılığı kısa vadede özkaynak maliyetinden düşük kalmayı sürdürecek. Bankanın değerini 0,8x PD/DD olarak hesaplarken mevcut piyasa değerine göre çarpanı 0,5 düzeyinde bulunuyor. Banka için 12 aylık hedef değerimizi %10 düşüşle 5,22 TL olarak belirledik. Ucuz değerlemeye karşın bizce kısa vadedeli riskler daha ağırlıkta olacak. Bu nedenle Vakıfbank hisselerini en çok önerilenler listemizden çıkarırken AL önerimizi koruyoruz.

TSKB: En çok önerilenler listemizdeki banka riskini büyük bankalarla sınırlı tutarken TSKB hisselerini de listemizden çıkarıyoruz. Enerji şirketleri açısından ağırlıklı olarak risklerin gündeme geldiği ortamda TSKB’nin kaliteli portföyü sayesinde aktif kalitesini koruduğunu görüyoruz. Bankanın önümüzdeki üç yıllık dönemde özsermaye karlılığı % 15,5 olarak tahmin ediyoruz. Bu değer birinci kuşak bankaların yaklaşık 3 puan üzerinde yer alıyor. TSKB hisseleri için 12 aylık hedef değerimizi %7 düşüşle 2,14 TL olarak belirledik.

MGROS: Şirketin uzun vadeli yüksek getiri potansiyeline inanmakla birlikte 2016 yılı başında gerçekleşecek asgari ücret artışının yılın ilk aylarında Migros’un finansal tablolarını ve hisse getirisini baskılamasını bekliyoruz. Bu nedenle şirketi en çok önerilen şirketler listesinden çıkartıyoruz.

SISE: Sise Cam’ın mevcut NAD iskontosu sene başındaki %20’den %5’e geriledi. Aynı zamanda hisse BIST’e kıyasla yılbaşından bu yana %4 endeksin üzerinde getiri sağladı.

En Az Önerilenler Listesi - Eklenenler:

AEFES: Rusya’da en büyük yerli üreticilerin pet şişe kullanımını gönüllü olarak azaltmaya yönelik eylemlerinin talebi düşüreceğini düşünüyoruz. Yurtiçinde de talebin Rus turistlerin sayısının azalması ve sıkı regülasyonlar nedeniyle baskı altında olacağını öngörüyoruz.

KRDMD: Cazip hammadde maliyetlerine rağmen azalan çelik fiyatları ve Çin’den gelen ucuz ithalat nedeniyle marjların olumsuz etkilenmesini bekliyoruz. 2015 ve 2016 yılındaki üretim ve satış beklentimizde aşağı yönlü yaptığımız revizyon sonucu hissenin yukarı yönlü beklentisi azaldı.

AKENR: Akenerji’nin portföyünün %70’ini doğalgaz bazlı santral oluşturuyor, bu nedenden dolayı elektrik üretimi maliyetli oluyor. 2016 yılında Egemer doğalgaz santralinden gelecek katkının daha fazla olmasını bekliyoruz. Ayrıca, 2016 yılında spot fiyatların 2015 yılına göre daha yüksek olmasını beklediğimizden dolayı şirketin piyasadan daha az alım yapacağını düşünüyoruz. İkili anlaşmalar tarafında ise rekabetin artmasından dolayı oradaki kar marjlarında daralma öngörüyoruz. 2016 yılındaki satışların artma beklentisine rağmen EBITDA marjının 2015 yılındaki %16 seviyesinden %12 seviyesine düşmesini bekliyoruz.

En Az Önerilenler Listesi - Çıkarılanlar:

EREGL: Hisseyi en az önerilenler listesine eklediğimizden beri endeksin %2 altında performans gösterdi. Çelik şirketlerinin 2016’daki performanslarının zayıf olmasını beklememize rağmen Erdemir’in %10’a ulaşan cazip temettü verimi nedeniyle göreceli olarak güçlü bir seyir göstereceğini düşünüyoruz.

TAVHL: TAV hisseleri potföye eklediğimiz Kasım ayından beri %4 değer kaybederken endeksin %1 altında getiri sağladı. Düşüşün ardından getiri potansiyeli %25’e yükselen hisseyi en az önerilenler listesinden çıkarıyoruz.

YORUM YAZ