Endeksten çok kazandıracak 5 hisse

Ak Yatırım yayınladığı sektör raporunda 5 banka hissesi için ‘Endeksin Üzerinde Getiri’, önerisi verdi.

Ak Yatırım yayınladığı sektör raporunda 5 banka hissesi için ‘Endeksin Üzerinde Getiri’, önerisi verdi. Banka tarafından yayınlanan rapor şu şekilde:

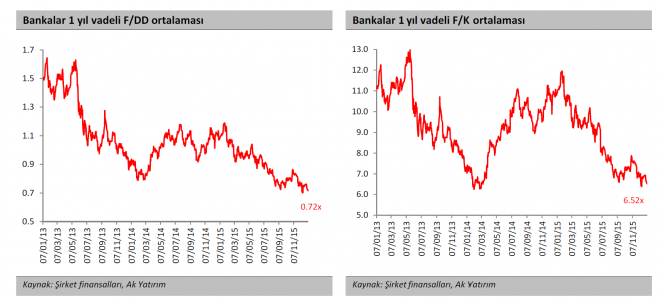

"Türk bankaları diğer gelişmekte olan ülke ve sanayi hisselerine göre iskontolu – Banka hisselerinin bir yıl ileri vadeli F/K rasyosunun 6,5x ve F/DD çarpanının 0,7x seviyesinde bulunması iki yıllık ortalamaya göre %25 ve Hindistan, Güney Afrika, Endonezya ve Brezilya bankalarından oluşturduğumuz gelişmekte olan ülke ortalama çarpanlarına göre %39 iskonto ifade etmektedir. Bu kümeye tüm EMEA bölgesi dahil edildiğinde söz konusu iskonto daha da artmaktadır.

Düşük öz kaynak karlılığı ve jeostratejik riskler iskontoyu kısmen doğruluyor – BIST‐bankacılık endeksinde do ar bazında yıl başına göre %43 ve ABD Merkez Bankası’nın paras l sıkılaşmaya geçmeyi pla ladığını açıkladığı Mayıs 2013 dönemine göre %64 gerileme gözlendi. Mayıs 2013’ten beri Türk bankaları MSCI gelişmekte olan ülkeler bankacılık sektör endeksinin %44 ve BIST‐sanayi hisselerinin %40 altında performans sergiledi. Yurtdışı fonlamanın artan etkisi, marjlardaki daralma eğilimi ve düşen aktif ile özkaynak getirileri düşünüldüğünde bu so uç sürpriz kabul edilmemeli. Ayrıca jeo‐stratejik risklerin artması ve FED’in faiz artış dön mine girmesiyle risklerini azaltmak isteyen yabancı fon satışları da bu zayıflamada etkili oldu.

Önümüzde hala belirsizlikler var – Önümüzdeki dönemde piyasanın dalgalı bir eğilim izleyeceği anlaşıl yor. Artan bölgesel gerginlikler yanında ABD Merkez Bankası’nın faiz artışlarının TL’nin değerinde ve faiz oranlarında dalgalanmalara yol açacağı göz ardı edilemez. Ayrıca, kurumsal yabancı yatı ımcıların olası risk azaltma eğilimleri, Basel‐III’e geçiş yolunda gündeme gelen sermaye düzenlemeleri ve bankaların aktif kalitesine ilişkin riskler banka hisse senetleri üzerinde basınç yaratmaya devam edebilir. Ancak mevcut fiyat çarpanlarının da riskler düşünüldüğünde cazip seviyelere işaret ettiğini düşünüyoruz.

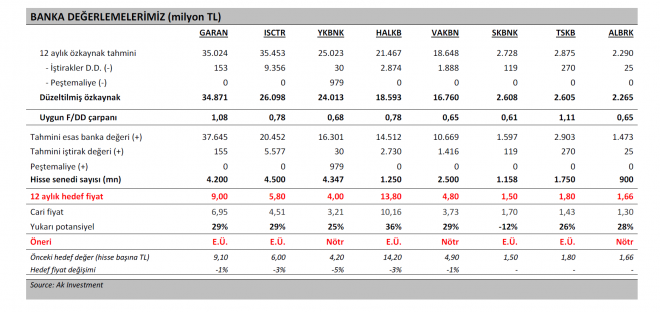

Kar öngörülerimizde yaptığımız güncellemeler ve son bir aylık dönemde faiz ve hisse senedi piyasasındaki düşüşün özkaynak ve sermaye yeterlilik rasyosu üzerindeki olumsuz etkisini dikkate alarak 12 aylık hisse fiyat hedeflerini %1 ‐ %5 aralığında aşağıya çektik. 2016 kar öngörülerimizdeki aşağı yönlü düzeltme ve sermaye yeterlilik rasyosunun nispeten daha düşük olmasının etkisiyle Yapı Kredi Bankası’nın hedef fiyatındaki düşüş %5 olarak gerçekleşti. Diğer taraftan İş Bankası ve Halkbank’ın hedef fiyatlarında yaptığımız %3 düzeyindeki indirim ise bu bankaların iştirak değerlemelerine ilişkin bir miktar temkinliye dönen görüşümüzü yansıtıyor. Ayrıca, Garanti Bankası ve Vakıfbank’ın 12 aylık hisse fiyat hedeflerini %1 indirirken, küçük ölçekli bankaların fiyat hedeflerinde herhangi bir değişiklik yapmadık. Hisse fiyatındaki sert gerilemenin ardından, TSKB’ye ilişkin önerimizi hissedeki %33 artış potansiyeli nedeniyle ‘Endeksin Üzerinde Getiri’ye çekiyoruz. Ayrıca, Garanti Bankası, İş Bankası ve Halkbank için ‘Endeksin Üzerinde Getiri’ önerilerimiz korunuyor. Bunun dışında Yapı Kredi Bankası, Vakıfbank ve Albaraka Türk’e ilişkin görüşlerimizi de ‘Nötr’ olarak ve Şekerbank için görüşümüzü ‘Endeksin Altında Getiri’ olarak koruyoruz.

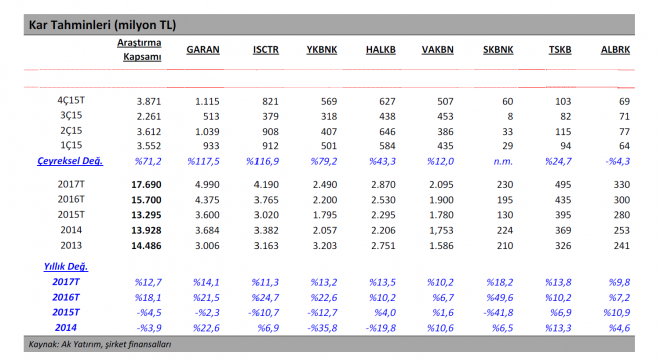

Banka karlarında artış beklentimiz – TÜFE ye endeksli menkul kıymet getirilerinde artan enflasyon katkısı, kurdaki oynaklığın azalmasına paralel olarak swap maliyetlerindeki düşüş ve genel karşılık maliyetinin hafiflemesi beklentisi nedeniyle araştırma kapsamımızdaki bankalarda 4Ç15 net karlarının önceki çeyreğe göre %71 artma ını bekliyoruz. Ancak önceki dönemin karları nispeten zayıf kaldığı için 2015 yılı bankacılık karları için (düzeltilmiş geçmiş yıl rakamları üzerinden) halen %4.5 gerileme hesaplıyoruz. (Eğer Garanti Bankası ve Yapı Kredi Bankası’nın düzeltilmemiş 2014 yılı rakamlarını kullanırsak ortalama kar artışı %0,5 olarak görünmektedir). Olumlu açıdan ise, bankacılık karlarında iki yıllık daralmanın ardından 2016 yılında %18 düzeyinde bir artış öngörüyoruz. Banka karlarının 2017 yılında da %13 artmasını bekliyoruz.

Dışsal riskler ve düşük özkaynak getirisi yukarı potansiyeli sınırlıyor – Çift haneli kar büyüme beklentilerine rağmen, sektöre ilişkin iyimserliğin sınırlı kalacağını düşünüyoruz. Temkinli yaklaşımımız öngörülebilir gelecekte bankaların özkaynak karlılığında bir artış ve/veya sermaye maliyeti oranında bir düşüş öngöremiyor olmamızdan kaynaklanıyor. İyimserliğin sınırlı kaldığı ve dışsal risklerin kısmen devam ettiği bir ortamda, kısa ve orta vadede bankalar açısından ayrıştırıcı unsurun sermaye yeterlil ği ve aktif kalitesine ilişkin göstergeler olacağını düşünüyoruz.

Banka tercihlerimiz

Öneri portföyümüze bankacılık sektöründen hisse eklerken

i) Garanti Bankası’nı; çekirdek sermaye oranının rakiplerine göre daha yüksek olması, seçici kredi büyümesi ile aktif kalitesini kuvvetli tutmaya devam etmesi ve dayanıklı net faiz marjı açısından tercih ettik. Ancak yabancı kurumsal portföylerdeki ağırlığı nedeniyle olası portföy çıkışlarının hisse üzerinde baskı yaratabileceğini düşünüyoruz.

ii) İş Bankası’nı; hisse fiyatı üzerindeki bize göre aşırı kötümser iskonto faktörü ve buna karşın bankanın aktif kalitesindeki direnci ve 2016 yılına ilişkin kuvvetli kar artışını dikkate alarak tercih ettik. İş Bankası açısından satılmaya hazır menkul değerler portföyü ve iştirak portföyünün piyasa fiyatlamasına duyarlılığının özkaynaklar açısından bir aşağı risk oluşturabileceğini düşünüyoruz. ve

iii) TSKB’yi; rakiplerine göre yüksek özkaynak karlılığı, sağlıklı aktif kalitesi ve piyasa dalgalanmalarına karşı nispeten daha dayanıklı net faiz marjı nedeniyle uygun bulduk. Ancak TL’deki sert değer kaybı olasılığının döviz cinsinden aktiflerin ağırlığı nedeniyle sermaye yeterlilik rasyosu üzerinde oluşturabileceği olumsuz etkiyi ve bankanın enerji sektörü kredilerindeki konsantrasyonunu olumsuz piyasa koşullarında bir risk olarak algılamaya devam ediyoruz.

YORUM YAZ