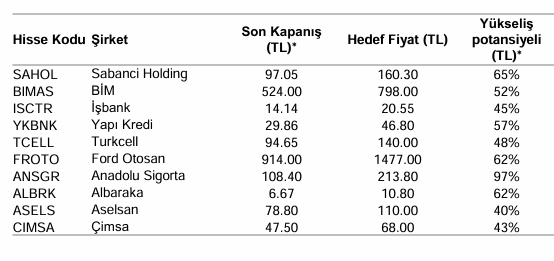

OYAK Yatırım, Koç Holding ve İş Yatırım’ı model portföyünden çıkarırken, Sabancı Holding’ 160.30 TL hedef fiyat, ASELSAN’ı 110,00 TL hedef fiyat ve Çimsa’yı 68,00 TL hedef fiyat ile model portföyüne ekledi.

Oyak Yatırım’ın IBST değerlendirmesi ve yeni Model Portföy’ü şöyle

Piyasa Görüşü: Pozitif (Yukarı Revize Edildi)

Bazı temel risklere rağmen, makro görünümün iyileşmesiyle BIST daha cazip görünüyor… 2025 yılının enflasyon ve faiz oranlarında düşüş, döviz kurlarında görece istikrar ve ılımlı GSYH büyümesi yılı olacağını varsayarak, BIST’i geçen yıla kıyasla görece daha cazip buluyoruz. Yeni ABD yönetiminin olası gümrük tarifeleri ve FED’in faiz kararlarına yönelik belirsizliklerin küresel hisse senedi piyasaları üzerinde aşağı yönlü risk oluşturması nedeniyle 1Y25’te yüksek volatilitenin hakim olmasını bekliyoruz. Buna ek olarak, zayıf EUR/USD paritesi, güçlü TL, zayıf tüketim talebi ile birlikte devam eden enflasyon muhasebesi, sanayi şirketlerinin karlılık görünümü üzerinde baskı oluşturabilir. Bununla birlikte, yabancı yatırımcıların Türkiye’nin makro politikalarına ve başarılı sonuçlarına daha fazla ikna olmalarıyla Türk varlıklarına olan ilgilerinin artacağına inanıyoruz. Yılın ikinci yarısında devam eden ekonomik programın sonuçlarının yatırımcılar için daha görünür olacağını düşünüyoruz. Yıl içinde olası not ve görünüm artışları piyasa için önemli katalizörler olacak gibi görünüyor. MSCI Türkiye, MSCI EM’nin 11,74x’ine kıyasla 6,07x bir yıl vadeli F/K ile cazip bir şekilde işlem görmektedir ve bu da %48,4’lük bir iskontoya işaret ederek 5 yıllık ortalaması olan %58’den daha düşüktür.

BIST-100 hedefimiz olan 14.541 olup %49 gibi büyük bir yukarı potansiyele karşılık geliyor… INA modellerimizde kullandığımız makroekonomik varsayımlarımızdaki değişikliklere bağlı olarak takibimizdeki şirketlerin tahmin ve hedef fiyatlarında revizyonlar yaptık. Finans ve sanayi şirketlerinin sırasıyla %40 ve %50 hisse başı kazanç büyümesi kaydetmesini beklediğimiz 2025 yılında, takibimizdeki tüm şirketler için ortalama %45 hisse başına kar büyümesi öngörüyoruz. Risksiz faiz oranı varsayımımızı değiştirmeyerek %21’de bıraktık. Değerleme güncellemelerimiz 12 aylık BIST100 hedefini 14.541 olarak gösteriyor ve bu da mevcut seviyelerden %49 yukarı yönlü potansiyel anlamına geliyor. Bu raporla birlikte ASELS ve PGSUS için tavsiyemizi Endekse Paralel Getiri’den Endeks Üzeri Getiri’ye yükseltiyoruz. Öte yandan, SELEC ve TRGYO için tavsiyemizi Endeks Üzeri Getiri’den Endekse Paralel Getiri’ye indiriyoruz.

Bankacılık sektörü, cazip değerleme ve iyileşen büyüme beklentileri ile cazibesini koruyor… Özellikle özel bankalar için uzun vadeli özkaynak karlılığının 2025 yılında tarihsel ortalamaların üzerinde kalacağını ve bunun da ileriye dönük daha iyi bir hisse senedi performansına dönüşeceğini öngörüyoruz. Öte yandan, iyileşen makro görüntü ve düşen faiz oranları, 2025 yılında bankalarda hem marjların hem de karların iyileşmesine yardımcı olacaktır. Kapsamımızdaki bankalar için 2024’teki %26’lık daralmanın ardından 2025’te yıllık ortalama %40’lık bir kar artışı öngörüyoruz. Bankacılık kapsamımızın uzun vadede (2024-30T) %36 sermaye getirisi ile sermaye maliyetinden 9,5 puan daha yüksek bir getiri sağlamaya hazır olduğuna inanıyoruz Bu da ortalama 1,2x olan 25T F/DD’ye kıyasla ortalama 1,9x hedef F/DD anlamına geliyor. ISCTR, YKBNK ve ALBRK’yı aktif spread yönetimi ve güçlü sermaye yapısıyla tercih ediyoruz.

Büyük sermayeli ve defansif isimlere daha fazla odaklanma zamanı… Model portföyümüz, 2024 yılında ve 2 Aralık 2024 kapanışıyla birlikte son değişimimizden bu yana BIST-100 endeksinden sırasıyla %31,8 (mutlak olarak %73,4) ve %2,8 (mutlak olarak %3,3,0) daha iyi performans göstermiştir. Bu raporumuzda, BIST’e ilişkin pozitif duruş sergilerken, pozitif reel faiz ortamında öne çıkacağına inandığımız, yüksek nakit pozisyonu olan büyük sermayeli şirketlere odaklanıyoruz. KCHOL (kısa ve orta vadeli katalizör eksikliği) ve ISMEN (son dönemdeki üstün performansı) çıkarırken, ASELS (artan bakiye sipariş tutarı) ve CIMSA’yı (başarılı işletme modeli ve yüksek büyüme beklentileri) model portföyümüze ekliyoruz. Model portföyümüz artık SAHOL, BIMAS, ISCTR, YKBNK, TCELL, FROTO, ANSGR, ALBRK ve CIMSA’yı içermektedir.