Yapı Kredi Yatırım, Garanti BBVA (GARAN) için hedef fiyatını 160 TL’den 173 TL’ye yükseltti, tavsiyesini “al” olarak korudu. Raporda şu satırlara yer verildi:

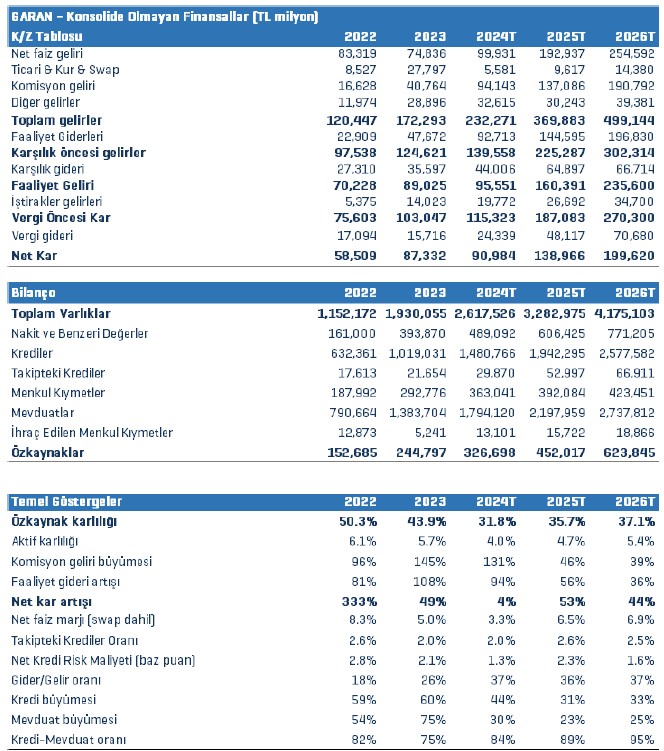

Garanti için 12 aylık hedef fiyatımız 173TL olarak revize ediyoruz (eski hedef fiyat: 160TL) ve AL tavsiyemizi koruyoruz. 12 aylık hedef fiyatımız %35 getiri potansiyeline işaret etmektedir. Garanti güncel 2025 tahminlerimize göre 1.2x PD/DD ve 3.9x F/K oranları ile işlem görmektedir. Yukarı yönlü hedef fiyat revizyonumuzda sermaye maliyeti varsayımımızı 300 baz puan düşürmemiz en temel etken fakat 2025 kar tahminimizi aşağı yönlü güncellememiz nedeniyle yukarı yönlü hedef fiyat revizyonumuz diğer bankalara göre daha sınırlı oldu.

Muhafazakar aktif kalitesi yönetimi ve güçlü tamponlar: Bankanın toplam karşılık oranı %178 seviyesinde ve rakiplerine göre daha yüksek seviyede. Tüm kredilerin toplam karşılık oranı ise %3.9 seviyesindedir.

Görece düşük TÜFEKS portföyü: Bankanın swap dahil net faiz marjı 2024’te görece daha korunaklı gelişti. TÜFEKS portföyünün toplam aktiflerde payı %5 ile diğer büyük bankalara göre daha sınırlı.

Yüksek KKM hacmi 2025’te marj gelişimini görece sınırlandırabilir: Garanti’nin 9A24 itibarı ile KKM hacmi 216 milyar TL seviyesindedir (toplam TL mevduatın %19’u) ve rakip ortalamasına (%14) görece daha yüksek. Bu durum KKM’den TL mevduata geçiş hedeflerinde bankanın görece daha yüksek TL faiz maliyetine katlanmasına neden olabilir.

Güçlü sermaye oranları & temettü ödeme kapasitesi: Garanti’nin sermaye yeterlilik ve çekirdek sermaye oranları BDDK esneklikleri hariç sırasıyla %17.6 ve %15.1 seviyelerinde. Bankanın kaldıraç oranı da 8x gibi görece düşük bir seviyede. Bu sayede bankanın önümüzdeki dönemde rakiplerine göre daha yüksek temettü ödeme potansiyeli var.

Düşük halka açıklık: 2022’deki çağrı işlemi sonrasında BBVA’in Garanti’de payı 86% seviyesine yükselirken (çağrı öncesi %49.8), halka açıklık oranı ise %14 seviyesine geriledi. Bu nedenle banka Mayis 2022 sonunda MSCI endekslerinden çıkarıldı.

Yüksek özkaynak karlılığı sayesinde daha yüksek PD/DD: 2024/25’te sermaye karlılığının %32/%36 seviyesinde öngörüyoruz (2023: %44). Bu özkaynak karlılığı seviyesine göre bankanın 2025T 1.3x-1.5 PD/DD seviyesine ulaşmasını makul değerlendiriyoruz