Yapı Kredi Yatırım, Vakıfbank (VAKBN) için hedef fiyatını 30,5 TL’den 34 TL’ye yükseltti, tavsiyesini “al” olarak korudu. Raporda şu satırlara yer verildi:

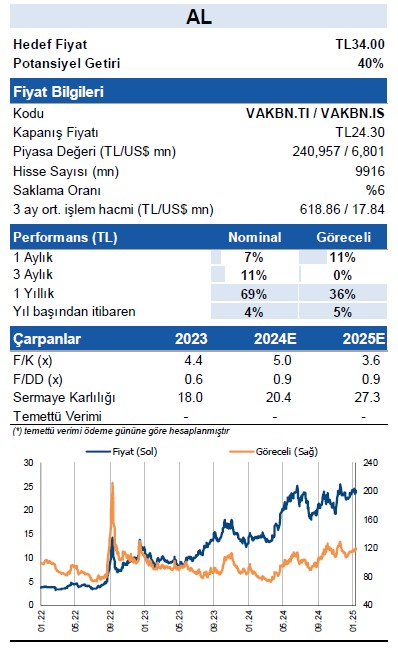

Vakıfbank için 12 aylık hedef fiyatımızı 34TL olarak güncelliyoruz ve tavsiyemizi AL olarak koruyoruz (önceki hedef fiyat 30.5TL). 12 aylık hedef fiyatımız %40 getiri potansiyeline işaret etmektedir. Vakıfbank güncel 2025 tahminlerimize göre 0.9x PD/DD ve 3.6x F/K çarpanları ile işlem görmektedir. Yukarı yönlü hedef fiyat revizyonumuzda sermaye maliyeti varsayımımızı 300 baz puan düşürmemiz en temel etken fakat 2025 kar tahminimizi sınırlı aşağı yönlü güncellememiz nedeniyle yukarı yönlü hedef fiyat revizyonumuz diğer bankalara göre daha sınırlı oldu. Banka Nisan 2024’ten itibaren Model Portföyümüzde yer almaktadır ve o tarihten itibaren XU100’ün %30 üzerinde performans gösterdi.

Marjlarda ivmelenme başladı: TL ağırlıklı fonlama yapısı sayesinde bankanın marjlarında faiz indirim döngüsünde hızlı toparlanma öngörüyoruz. Bankanın marjlarında 3Ç24 itibarı ile toparlanma başladı ve bu trendin faiz indirimleri ile beraber ivmelenmesini tahmin ediyoruz.

Düşük KKM hacmi avantaj: Bankanın 9A24 itibarı ile KKM hacmi 161 milyar TL seviyesindedir (toplam TL mevduatin %10’u) ve rakip ortalamasına (%14) görece daha düşük. Bu durumun KKM’den TL mevduata geçiş hedeflerinde banka için bir avantaj olduğunu düşünüyoruz.

Muhafazakar karşılık oranları tampon yaratmaktadır: Bankanın toplam karşılık oranı %233 gibi yüksek bir seviyede. Ayrıca bankanın 8.5 milyar TL (özkaynakların %4’ü) serbest karşılığı bulunmaktadır.

Sermaye oranları güçlenmektedir: Sermaye yeterlilik ve çekirdek sermaye oranları BDDK esneklikleri hariç sırasıyla %11.9 ve %9.5 seviyelerinde. Özel bankalara göre daha düşük sermaye oranları nedeniyle bankanın temettü dağıtmamasını bekliyoruz.

Potansiyel ek değerleme unsuru yaratabilecek katma değerli iştirak portföyü: Bankanın güçlü bir iştirak portföyü bulunmaktadır. Roketsan Roket Sanayi’de %10, TSKB’de %8, Vakıf Leasing’de %62, Vakıf Faktoring’de %92 ortaklığı bulunmaktadır.

Çarpanlar yüksek özkaynak karlılığı ışığında cazip seviyede: Özkaynak karlılığının 2024/25’te %20/%27 seviyesinde bekliyoruz (2023: %18).