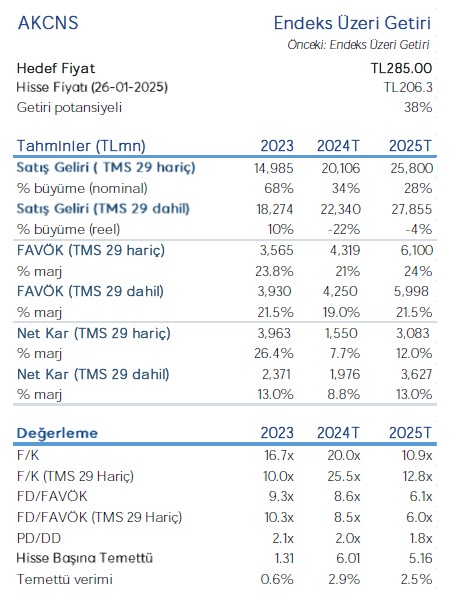

Yatırım Finansman, AKCNS-Akçansa için hedef fiyatını 220 TL’den 285 TL’ye yükseltti, tavsiyesini “endeks üstü getiri” olarak korudu. Raporda şu satırlara yer verildi:

Konut arzını artırmaya yönelik potansiyel teşvikler 2025 görünümünü destekleyebilir AKCNS’nin cazip değerlemesi, Marmara Bölgesi’ndeki konumu ve ihracat avantajı nedeniyle AKCNS’deki pozitif duruşumuzu koruyoruz.

AKCNS’nin limanları Karadeniz, Avrupa, Afrika ve ABD pazarlarındaki talebi karşılamak için esneklik sağlamaktadır. 2025 yılında elektrik ve enerji maliyetlerinde keskin artışlar beklemezken, TL ortamındaki reel değerlenme brüt marjlan desteklemeye devam edecektir. Şirketin çimento satış hacmi yıllık %2,5 artışla 5.423mt olurken, beton satış hacmi de 9A24’te 2.163 mm3 (+%21) ile güçlü performansını sürdürdü.

AKCNS hisseleri 2025T tahminimize göre 5,8x FD/FAVÖK çarpanı ile işlem görmektedir. Hedef fiyatımızı 202 TL’den 285 TL’ye yükseltiyor ve Endeks Üzeri Getiri tavsiyemizi koruyoruz. Mammara Bölgesi’nde artan inşaat faaliyetlerine ilişkin haber akışı ve Rusya – Ukrayna savaşının potansiyel olarak sona ermesi AKCNS için katalizör görevi görebilir.