Yapı Kredi Yatırım, Albaraka (ALBRK) için hedef fiyatını 7,7 TL’den 9,8 TL’ye yükseltti, tavsiyesini “al” olarak korudu. Raporda şu satırlara yer verildi:

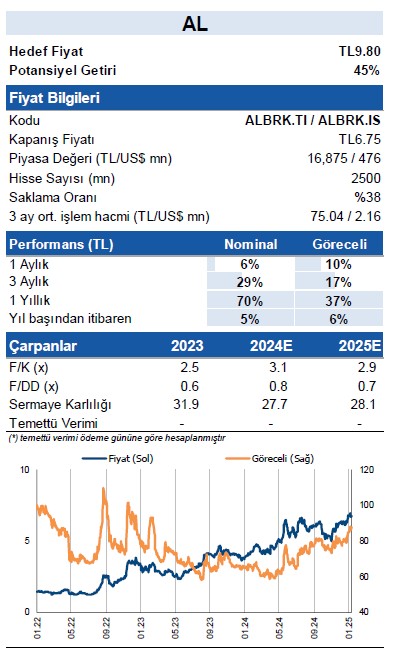

Albaraka için 12 aylık hedef fiyatımızı 9.8TL olarak güncelliyoruz (eski hedef fiyat 7.7TL) ve tavsiyemizi AL olarak koruyoruz. 12 aylık hedef fiyatımız %45 getiri potansiyeli taşımaktadır. Albaraka güncel 2025 tahminlerimize göre 0.7x PD/DD ve 2.9x F/K oranları ile işlem görmektedir. Yukarı yönlü hedef fiyat revizyonumuzda sermaye maliyeti varsayımımızı 300 baz puan düşürmemiz ve yukarı yönlü kar revizyonları gerçekleştirmemiz en temel etkenler.

Aktif kalitesi için tamponlar güçlendirildi: Banka özellikle 2022/24 yıllarında kredi portföyünün karşılık oranlarını ihtiyatlılık doğrultusunda belirgin olarak yükseltti. Toplam karşılık %172’ye yükselirken buna ek olarak toplam serbest karşılık stoğu 5.2 milyar TL’ye ulaştı (özkaynakların %34’ü).

Yüksek KKM hacmi ise dezavantaj: Bankanın 9A24 itibarı ile KKM hacmi 21 milyar TL seviyesindedir (toplam TL mevduatın %20’si) ve rakip ortalamasına (%14) görece daha yüksek. Bu durum KKM’den TL mevduata geçiş hedeflerinde bankanın görece daha yüksek TL faiz maliyetine katlanmasına neden olabilir.

Sermaye yeterliliği ve çekirdek sermaye oranları (BDDK esneklikleri dahil) sırasıyla %13.6 ve %9.3 seviyesindedir. Eğer serbest karşılığı hariç tutarsak, bu oranlar yaklaşık 400 baz puan iyileşecektir.

İyileşen özkaynak karlılığı & cazip çarpanlar: 2024/25’te özkaynak karlılığının %28/%28 olmasını bekliyoruz (2023: %32). 2025T 0.7x PD/DD çarpanını bu doğrultuda cazip bir seviyede değerlendiriyoruz.