Deniz Yatırım, ALFAS-Alfa Solar için hedef fiyatını 82 TL’den 72 TL’ye düşürdü, tavsiyesini “tut” olarak korudu. Raporda şu satırlara yer verildi:

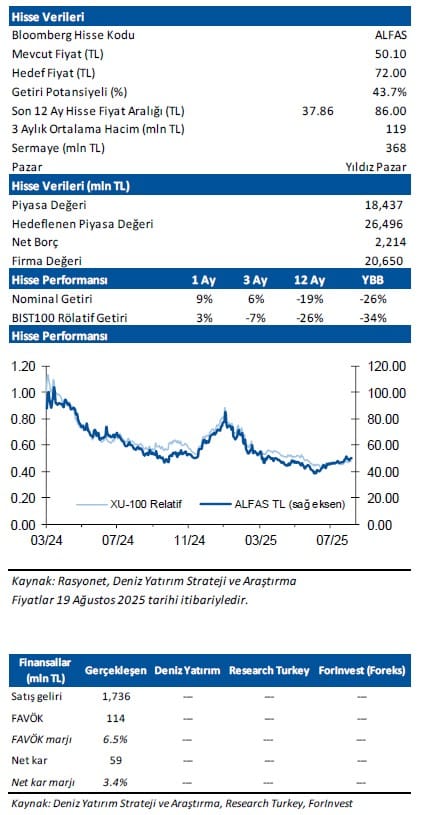

Alfa Solar Enerji (ALFAS), 2Ç25’te 1.736 milyon TL gelir, 114 milyon TL FAVÖK ve

59 milyon TL net kar açıkladı. Enflasyon muhasebesi nedeniyle parasal

kazanç/kayıp kalemi altında 90 milyon TL’lik olumsuz etki oluştu.

■ Bilançoda olumlu okuduğumuz detaylar

✓ –

■ Bilançoda olumsuz okuduğumuz detaylar

Zayıf finansal sonuçlar ve artan net borç.

ALFAS: Bilançoya dair kısa değerlendirmemiz

→ 2Ç25 finansallarını, oldukça zayıf sonuçlanması sebebiyle olumsuz olarak değerlendiriyoruz. Ayrıca, net borç pozisyonunun ciddi anlamda arttığını görüyoruz.

■ Alfa Solar Enerji, 2Ç25’te yıllık bazda %32 azalışla 1736 milyon TL satış geliri kaydetti. Bu dönemde, geçen seneye kıyasla %30 azalışla 213 MWp satış gerçekleştirildi.

■ FAVÖK 2Ç25’te yıllık %85 azalışla 114 milyon TL seviyesinde gerçekleşirken, FAVÖK marjı 22 puan azalışla %6,5 oldu.

■ Şirket, 2Ç25 döneminde yıllık bazda %93 azalışla 59 milyon TL net kar açıkladı (1Ç25: 23 milyon TL net zarar, 2Ç24: 865 milyon TL net kar). Net finansman gideri söz konusu rakamı baskılayan unsurlardan biri oldu. Enflasyon muhasebesi nedeniyle parasal kazanç/kayıp kalemi altında 90 milyon TL’lik olumsuz etki oluştu.

■ Haziran 2025 sonu itibariyle Şirket’in 2214 milyon TL net borç pozisyonu

bulunmaktadır (Mart 2025: 1072 milyon TL net borç pozisyonu). Aynı dönemde net borç/FAVÖK rasyosu ise 4,6x oldu (Mart 2025: 1,0x net borç/FAVÖK).

■ 2Ç25’te maddi ve maddi olmayan duran varlık alımlarına yönelik nakit çıkışları 263 milyon TL olarak gerçekleşti.

■ Şirket 2025 yılına dair beklentilerini paylaşmıştı. Buna göre; i) 10 milyar TL hasılat ii) 1300 MWp güneş paneli üretim ve satış miktarı ve iii) %70 kapasite kullanım oranı beklenmektedir.