Deniz Yatırım, LOGO-Logo Yazılım için hedef fiyatını 198,24 TL’den 238,5 TL’ye yükseltti, tavsiyesini “al” olarak korudu. Raporda şu satırlara yer verildi:

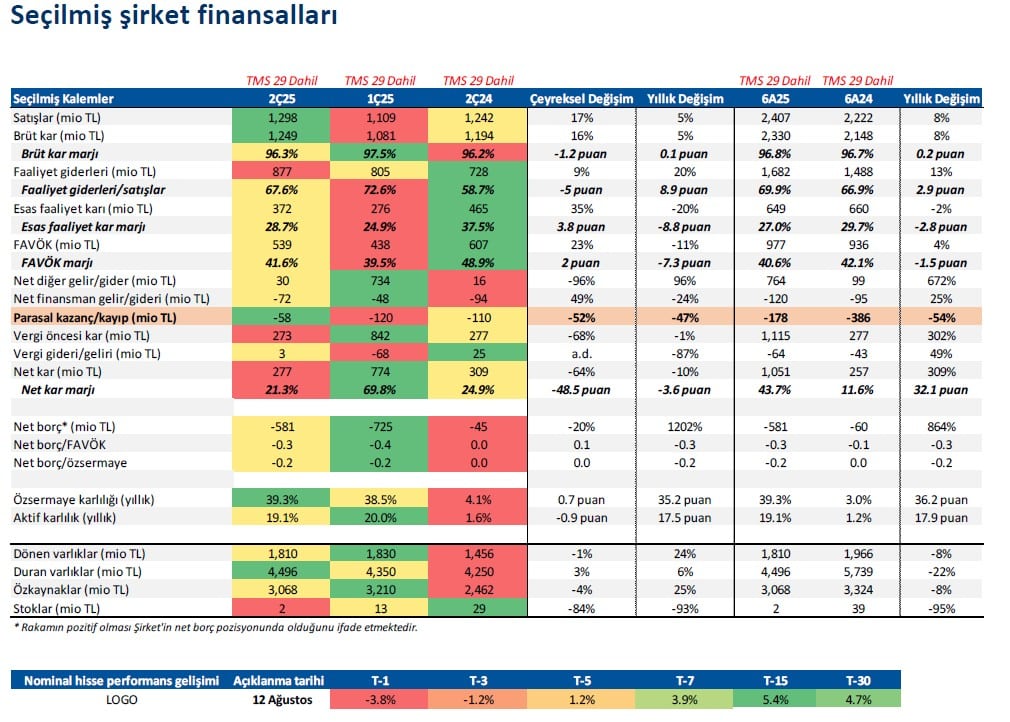

Logo Yazılım, 2c25’te 1.298 milyon TL gelir (Konsensus: 1.298 milyon TL / Deniz Yatırım: 1.321 milyon TL), 539 milyon TL FAVÖK (Konsensus: 523 milyon TL / Deniz Yatırım: 527 milyon TL) ve 277 milyon TL net kar (Konsensus: 255 milyon TL / Deniz Yatırım: 265 milyon TL) açıkladı.

Muhasebe değişikliği nedeniyle 2Ç25 finansallarında, parasal kazanç/kayıp kalemi altında 58 milyon TL’lik olumsuz etki oluştu.

■Bilançoda olumlu okuduğumuz detaylar

✓ Operasyonel verilerin desteğiyle reel olarak artan satış gelirleri.

■Bilançoda olumsuz okuduğumuz detaylar

x Faaliyet giderlerindeki artışın FAVÖK üzerindeki etkisi, net nakit pozisyonundaki hafif geri çekilme.

LOGO’nun bilançosuna dair kısa değerlendirmemiz

→ 2ç25 finansallarını, reel büyümenin sağlanması bakımından olumlu, FAVÖK marjının görünürde geri çekilmesi ama aslında normalleşmesi noktasında nötr olarak değerlendiriyoruz. Kısa vadede, FAVÖK üzerinde görülen negatiflik yüzünden hisse performansı baskılanabilir. Diğer taraftan, Şirket’in iş modeli gereği tam yıl bakılması gerektiği ve bu perspektif ile beklentilerine paralel şekilde ilerlediği için hedef fiyatımızı güncelledik. Şirket’in finansallar çerçevesinde orta-uzun vadede potansiyel yarattığını düşünüyoruz.

■Logo Yazılım, 2Ç25’te yıllık bazda %5 artışla 1298 milyon TL satış geliri kaydetti. Bu dönemde, tekrarlayan gelirler %1 arttı, faturalanan gelire oranı %85’e çıktı.

■FAVÖK 2Ç25’te yıllık %11 azalışla 539 milyon TL seviyesinde gerçekleşirken, FAVÖK marjı 7,3 puan azalışla %41,6 oldu. Faaliyet giderleri/satışlar rasyosundaki 8,9 puanlık artış FAVÖK performansını baskıladı.

Şirket, 2C25 döneminde yıllık bazda %10 azalışla 277 milyon TL net kar açıkladı (1Ç25: 774 milyon TL net kar, 2Ç24: 309 milyon TL net kar). Diğer taraftan, enflasyon muhasebesi nedeniyle parasal kazanç/kayıp kalemi altında 58 milyon TL’lik olumsuz etki oluştu.

■ Haziran 2025 sonu itibariyle Şirket’in 581 milyon TL net nakit pozisyonu bulunmaktadır (Mart 2025: 725 milyon TL net nakit pozisyonu). Aynı dönemde net nakit/FAVÖK rasyosu ise 0,3x oldu (Mart 2025: 0,4x net nakit/FAVÖK).

☐ 6A25’te maddi ve maddi olmayan duran varlık alımlarına yönelik nakit çıkışları 393 milyon TL olarak gerçekleşti.

Şirket 2025 yılına dair beklentilerini paylaşmıştı. Buna göre; Logo Türkiye için i) %7 faturalanan gelirler büyümesi ii) %11 IFRS gelir büyümesi ve iii) yaklaşık %35 FAVÖK marjı beklenmektedir (TMS29 dahil beklentilerdir). Ek olarak, Total Soft için ise i) %2 EUR bazında büyüme ve ii) %23 FAVÖK marjı beklenmektedir.

Genel değerlendirme

Açıklanan ikinci çeyrek verileri sonucunda yıl sonu beklentilerimizde ve makro beklentilerimizdeki değişiklikler çerçevesinde, Logo Yazılım için 12-aylık hedef fiyatımızı 198,24 TL’den 238,50 TL’ye revize ediyoruz, önerimizi ise AL şeklinde devam ettiriyoruz. 2025 tahminlerimize göre LOGO hissesi 7,2x FD/FAVÖK çarpanıyla işlem görmektedir. Hisse, yıl başından itibaren BIST 100 endeksinin %43 üzerinde performans göstermiştir. Geriye dönük 12 aylık verilere göre hisse 13,1x F/K ve 8,4x FD/FAVÖK çarpanlarından işlem görmektedir.