Deniz Yatırım, ISMEN-İş Yatırım için hedef fiyatını 58,93 TL’den 66 TL’ye yükseltti, tavsiyesini “al” olarak korudu. Raporda şu satırlara yer verildi:

Yıla “2026 için 2025” başlığı ile başladığımız Strateji Raporumuzda, “En büyük risk olan <alternatif getiri> baskısı bir süre daha bizimle; yılın ikinci yarısı için enflasyonun seyri ana belirleyici rolü üstlenecek” düşüncesi ile merhaba demiştik.

2Ç25 dönemi finansallarını ardımızda bıraktığımız bu dönemde, kar tahmini raporumuzla yılın ikinci yarısı için stratejimizi güncellerken, 2025’in ikinci yarısında yerel varlıkların fiyatlamalarına dair ‘yeniden’ daha iyimser beklentilere sahip olduğumuzu ve politika faizinde indirim sürecinin devreye girmesini, Türk hisse senetleri açısından pozitif yaklaşımı destekleyebilecek en önemli katalizör olarak belirtmiştik.

Bununla birlikte, sürecin, kademeli ve ihtiyatlı ilerleyeceğini değerlendirdiğimizden, BIST şirketlerine ait finansallara, bilhassa sanayi kesimi için, yansımasını en iyimser senaryoda 2025’in son çeyreğinden önce beklemediğimizi ifade ettik.

Enflasyon muhasebesinin etkisini yitirmeye başladığı ve NŞA’da ana endekste sahip olduğumuz bu pozitif beklentiler doğrultusunda İş Yatırım’ın (ISMEN TI) sahip olduğu cazip çarpanlarla gelecek dönem açısından pozitif ayrışabileceğini düşünüyoruz. İkinci yarıyılda, artan karlılıkla 2025’i 8 milyar TL net kar ve 26% özsermaye karlılığı ile tamamlamasını beklerken, 2025 yılı tahminlerimize göre ISMEN’in, 7,8x F/K ve 1,8x PD/DD çarpanlarıyla işlem gördüğünü hesaplıyoruz.

Beklentimizin ana sacayağını, yukarıda da ifade ettiğimiz üzere, 2025’in ikinci yarısında yerel varlık fiyatlamalarına dair yeniden daha iyimser beklentilere sahip olmamız oluşturmaktadır. Bu iyimserliğin temelini ise; i) alternatif getiriler ‘hâlâ’ güçlü kalmaya devam etse de, halka açık şirketlerde en kötü finansal sonuçların geride kaldığına yönelik beklentilerin fiyatlamalara yansımaya başlaması ii) enflasyon muhasebesinin yarattığı kafa karışıklığının azalması iii) finansman giderlerinin yüksek seviyelerde kalmasına rağmen artış hızının yavaşlaması iv) Türkiye varlıklarının cazip çarpanlarla işlem görmesi v) yabancı işlemlerinde pozitif akışın devam etmesi oluşturmaktadır. Son 2 ay işlem eğilimlerine baktığımızda, bu iyimser beklentilerimizin piyasa hacimlerine yansıdığını ve işlem hacimlerinin Mart ayındaki seviyelere yakınsadığını görmekteyiz.

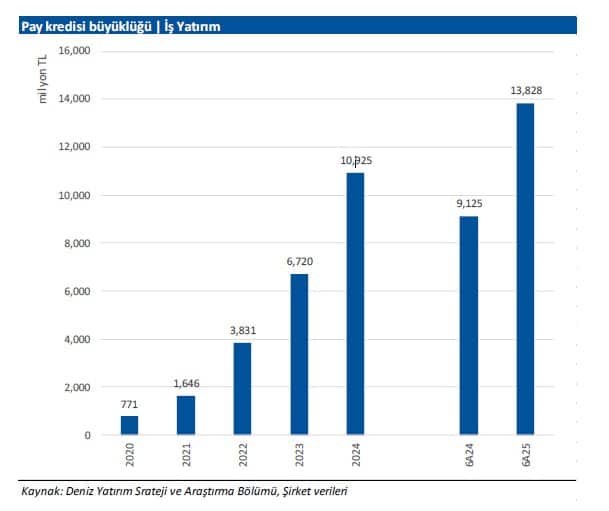

Piyasaya yönelik pozitif beklentimize ek olarak İş Yatırım’ın (ISMEN), artan pazar payı paralelinde yılın geri kalanında ön planda olmasını bekliyoruz. 6A25 döneminde geçen yılın aynı dönemine göre pay piyasasında toplam işlem hacmi %7 daralırken (Şirket sunumu), İş Yatırım’ın işlem hacmi %8 artış göstermiş ve pazar payı %11,5 seviyelerine yükselmiştir. Keza, ViOP tarafında işlem hacmi %78’lik artışla piyasa büyümesinin üzerinde gerçekleşirken, pazar payı %13’lere ulaşmıştır. Artış gösteren hacimlere ek olarak enflasyon muhasebesi etkisinin, yavaşlayan enflasyon paralelinde finansallar üzerindeki baskıyı azaltmasını öngörüyoruz. Ayrıca, 6A25 döneminde %52’lik artışla 13,8 milyar TL’ye ulaşan pay kredisi büyümesinin devam etmesini ve operasyonel gelirleri desteklemeye devam etmesini bekleriz.

ISMEN: 7 aylık dönemde para girişi söz konusu

ISMEN özelinde yabancı işlemleri. Borsa İstanbul (BIST) tarafından açıklanan net yabancı işlemlerine baktığımızda, 7 aylık dönemde, Şubat-Mart aylarındaki çıkış hariç, para girişi söz konusudur. Bu dönemde, toplamda 16.8 milyon dolar giriş gerçekleşirken, sadece Temmuz’da 8.8 milyon dolar net giriş izlenmiştir. Söz konusu rakam, Kasım 2024’teki 13.4 milyon dolarlık girişten bu yana en yüksek seviyeye işaret etmektedir.

Pay kredisi büyüklüğü, 6A25’te geçen yılın aynı dönemine göre %52 artış göstererek 13.828 milyon TL büyüklüğe ulaşmıştır. Operasyonel gelirlerin %35’ini oluşturan pay kredisi faizlerinin de bu paralelde %12’ye yakın artış göstererek 4.8 milyar TL’ye ulaştığını görmekteyiz. Politika faizinin indirim sürecinde kullandırımda olan kredi faizi oranı seviyesi de paralel şekilde azalırken; alternatif getiri arayışı, yakın geçmişte kazanılan pazar payı ve BIST işlem hacmindeki artış beklentimiz bu durumu fazlasıyla kompanse edecek ve faiz geliri tarafından gelecek olan katkıyı koruyacaktır.