Yapı Kredi Yatırım, Halkbank (HALKB) için hedef fiyatını 19 TL’den 21 TL’ye yükseltti, tavsiyesini “al” olarak korudu. Raporda şu satırlara yer verildi:

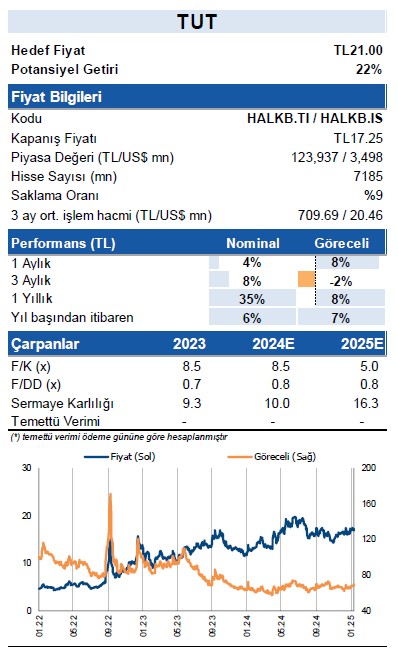

Halkbank için 12 aylık hedef fiyatımızı 21TL olarak güncelliyoruz ve TUT tavsiyemizi yineliyoruz (önceki hedef fiyat 19TL). Yukarı yönlü hedef fiyat revizyonumuzda sermaye maliyeti varsayımımızı 300 baz puan düşürmemiz en temel etken. 12 aylık hedef fiyatımız %22 sınırlı getiri potansiyeline işaret etmektedir. Halkbank güncel 2025 tahminlerimize göre 0.8x PD/DD ve 5x F/K oranları ile işlem görmektedir. Özel bankalara göre daha düşük özkaynak karlılığı nedeniyle çarpanları makul olarak değerlendiriyoruz.

Marjlarda toparlanma 2025’te hızlanacak: TL ağırlıklı fonlama sayesinde bankanın marjlarında iyileşmenin belirgin olmasını tahmin ediyoruz.

KKM’nin TL mevduatta payı rakiplere paralel: Bankanın 9A24 itibarı ile KKM hacmi 217 milyar TL seviyesindedir (toplam TL mevduatın %14’ü) ve rakip ortalamasına (%14) paralel.

Aktif kalitesi tamponları görece sınırlı: Halkbank’ın toplam ve 3. evre karşılık oranları sırasıyla %153 ve %62 seviyelerinde. Bankanın serbest karşılığı bulunmamaktadır. Tüm kredilerin toplam karşılık oranı ise %3 seviyesindedir Sermaye oranları diğer bankaların gerisinde: Sermaye yeterlilik ve çekirdek sermaye oranları sırasıyla BDDK esneklikleri hariç %12.3 ve %8.1 seviyelerinde ve bu seviyeler özel bankaların gerisinde. Bankanın 2024 net karından temettü ödememesini öngörüyoruz.

Karlılıkta iyileşme ivmelenecek fakat özkaynak karlılığı diğer bankaların oldukça gerisinde: Halkbank’ın özkaynak karlılığının 2024’teki %10 seviyesinden 2025’te %16 seviyesine iyileşmesini tahmin ediyoruz. Fakat bu iyileşme beklentimize rağmen bankanın çarpanlarını makul olarak değerlendiriyoruz.