Yapı Kredi Yatırım, Anadolu Hayat (ANHYT) için hedef fiyatını 88 TL’den 130 TL’ye yükseltti, tavsiyesini “al” olarak korudu. Raporda şu satırlara yer verildi:

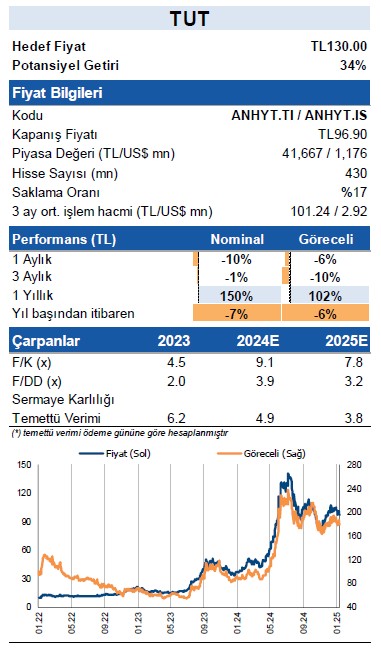

Anadolu Hayat için 12 aylık hedef fiyatımızı 130TL olarak güncelliyoruz (eski hedef fiyat 88TL/hisse) ve TUT tavsiyemizi koruyoruz. Yukarı yönlü hedef fiyat revizyonumuzda sermaye maliyeti varsayımımızı 300 baz puan düşürmemiz en temel etken. 12 aylık hedef fiyatımız %32 getiri potansiyeline işaret etmektedir. Şirket 2025 tahminlerimize göre 3.2x PD/DD ve 7.8x F/K oranları ile işlem görmektedir. 2024 net karından hisse için %4 temettü verimliliği tahmin ediyoruz.

Hayat birimi prim üretiminin yavaşlamasını bekliyoruz: 2024/25’te şirketin hayat prim üretiminin yıllık %75/%48 büyüme göstermesini bekliyoruz. Enflasyonist ortamın gerilemesi yavaşlama beklentimizin ana nedeni. Yılın ikinci yarısında ise kredilerde toparlanma tahmin ediyoruz ve bu durum kredi bağlantılı ürünleri destekleyecektir.

Bireysel emeklilik yönetilen fon tutarı enflasyonun üzerinde büyüme kaydetmeye devam etmektedir: Emeklilik fonları yönetilen tutarı 2024’te yaklaşık %60 büyüme gösterdi. 2025’te ise büyümenin %45 olmasını öngörüyoruz. Bu güçlü büyüme beklentimizin en temel etkeni olumlu makro-ekonomik görünüm. 4C25 itibarı ile planlanan fakat henüz resmi olarak açıklanmayan “Tamamlayıcı Emeklilik Sistemi” (TES) ile ilgili potansiyel değeri henüz yansıtmadık. Eğer TES’e geçilirse, emeklilik şirketleri için ek olumlu değer yaratacaktır.

Düzenli kar payı dağıtımı geleneği & güçlü sermaye oranı: 2024 net karından Anadolu Hayat için %40 dağıtım oranı ile %4 temettü verimliliği tahmin ediyoruz. Şirketin sermaye yeterlilik oranı %362 gibi oldukça kuvvetli bir seviyededir. Şirketin 2024/25’te %51/%48 özkaynak karlılığı elde etmesini tahmin ediyoruz.