Tacirler Yatırım, TUPRS-Tüpraş için hedef fiyatını 271 TL’den 352 TL’ye yükseltti, tavsiyesini “al” olarak korudu. Hedef fiyat son kapanışa oranla yüzde 38 prim potansiyeli barındırıyor.

Tacirler Yatırım’ın Tüpraş hisseleri için değerlendirmesi şöyle:

Tüpraş

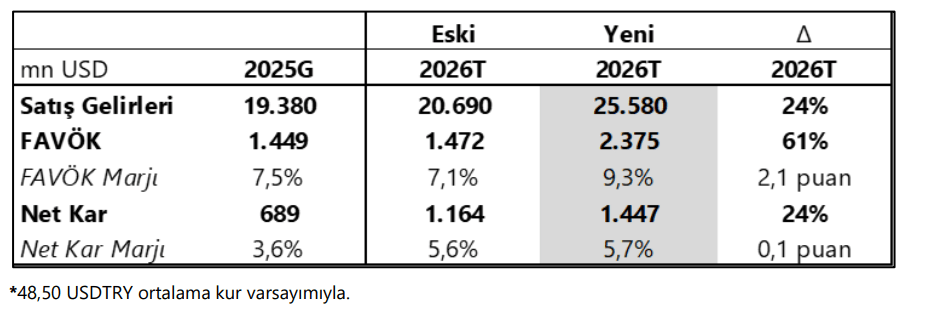

Tüpraş için 12 aylık hedef fiyatımızı 271,00 TL’den 352,00 TL’ye yükseltiyor, AL önerimizi koruyoruz. Revizyonun ana nedeni Brent’ten ziyade orta distilat marjlarındaki (dizel, jet yakıtı) güçlenmenin net rafineri marjı görünümünü iyileştirmesidir. Bu doğrultuda 2026 FAVÖK tahminimizi %61 yukarı revize ettik. Güncellenen tahminlerimizle hisse 2026T’de 7,1x F/K ve 3,8x FD/FAVÖK ile işlem görmektedir. Mevcut fiyattan %38 getiri potansiyeli sunan hisseyi, net nakit bilançosu ve iç pazardaki hakim konumuyla birlikte değerlendirerek Model Portföyümüzde tutmaya devam ediyoruz.

Jeopolitik gelişmeler ürün marjlarını yapısal olarak destekliyor. 28 Şubat’ta başlayan ABD-İsrail-İran çatışması ve Hürmüz Boğazı’nın fiilen kapanması, Körfez’den Avrupa’ya yönelik dizel ve jet yakıtı akışını ciddi

biçimde sekteye uğrattı. Mart sonunda Rusya kuzeybatı rafineri ve liman kesintileri sıkışıklığı derinleştirdi. Dizel marjları Şubat’taki ~20’den Mart ortalamasında ~58 USD/varil’e, jet marjları ~24’ten 84 USD/varil’e yükseldi. Jeopolitik sürecin ne zaman sonuçlanacağına dair bir öngörümüz bulunmamakla birlikte, olası bir normalleşmede dahi sürecin piyasanın fiyatladığından yavaş işleyebileceğini düşünüyoruz. Fiziksel ürün akışlarının yeniden kurulması, rafineri operasyonlarının normalleşmesi ve Avrupa’nın stok seviyelerini yeniden inşa etmesi zaman gerektiren süreçlerdir; ayrıca normalleşmenin yüksek sezona denk gelmesi süreci uzatabilir. Bu çerçevede 2026’nın büyük bölümünde marjların çatışma öncesi seviyelerin üzerinde seyredebileceğini öngörüyoruz.

Tüpraş bölgesel rafineri yapısı içinde avantajlı konumda. 4Ç25 ürün dağılımında orta distilatların payı %54’tür (dizel %37, jet %17) — marjların en çok güçlendiği ürünler, Tüpraş’ın en çok sattığı ürünlerdir. Şirket %93,6 KKO ile yüksek kapasitede çalışmakta ve 2026’da %95 – 100 hedeflemektedir. Mart’taki marj sıçramasının 1Ç26’ya kısmen yansımasını beklerken, asıl etki yüksek sezonla birlikte 2Ç26’dan itibaren belirginleşebilir.

Tedarik riski ve maliyet yapısı yönetilebilir düzeyde. EPDK verilerine göre Türkiye’nin 2025 ham petrol ithalatında Rusya/Kazakistan ~%49, Irak %16, S. Arabistan %7 pay almakta; Nijerya, Libya, Guyana ve Norveç gibi kaynaklardan da tedarik yapılmaktadır. Kerkük – Ceyhan hattının 4Ç25’te devreye girmesi ve BTC hattı üzerinden Azerbaycan erişimi Hürmüz dışı alternatifleri güçlendirmektedir. Bu yapıda asıl risk tedarik kesintisinden çok alternatif kaynaklara yönelmenin yarattığı maliyet artışıdır; ancak ürün tarafındaki fiyat artışının bu ek maliyeti karşılayabilecek düzeyde olduğunu değerlendiriyoruz. Doğalgaz girdi fiyatlarının BOTAŞ regüle tarifesine bağlı olması da spot enerji fiyatlarına maruz kalan Avrupa rafinerilerine kıyasla daha öngörülebilir bir maliyet yapısı sunmaktadır.

Yukarıda özetlenen gelişmeler doğrultusunda 2026 tahminlerimizde yukarı yönlü revizyona gittik. Hedef fiyatımıza İndirgenmiş Nakit Akımları (İNA) yöntemiyle ulaştık. Revize modelimizde 2026 yılı ortalama Brent varsayımımızı 87,5 USD/varil, net rafineri marjı varsayımımızı 11,10 USD/varil olarak belirledik. Crack varsayımlarımızda efektif dizel marjını 34, jet yakıtını 43, benzini 17 USD/varil olarak aldık. Tüpraş’ın 2026 rehberi 6-7 USD/varil net rafineri marjı öngörmektedir; mevcut crack ortamının sürmesi halinde bu rehberin yukarı revize edilme olasılığını not ediyoruz. USDTRY tarafında 48,50 ortalama kur varsayımını, operasyonel tarafta şirket rehberini temel alarak ~29 milyon ton üretim, ~30 milyon ton satış ve %95-100 KKO varsayımını kullanıyoruz. Bu varsayımlar altında 12 aylık hedef fiyatımız 352,00 TL olup mevcut fiyattan %38 getiri potansiyeline işaret etmektedir.

Değerlememiz açısından başlıca aşağı yönlü riskler: jeopolitik sürecin

beklenenden hızlı çözülmesi ve marjların hızla normalleşmesi, USDTRY’nin tahminimizin altında kalması ve beklentimizin altında operasyonel performans (satış hacmi, KKO) olarak sıralanabilir.

Tablo: Çatışma Öncesi ve Sonrası Tahmin Karşılaştırması