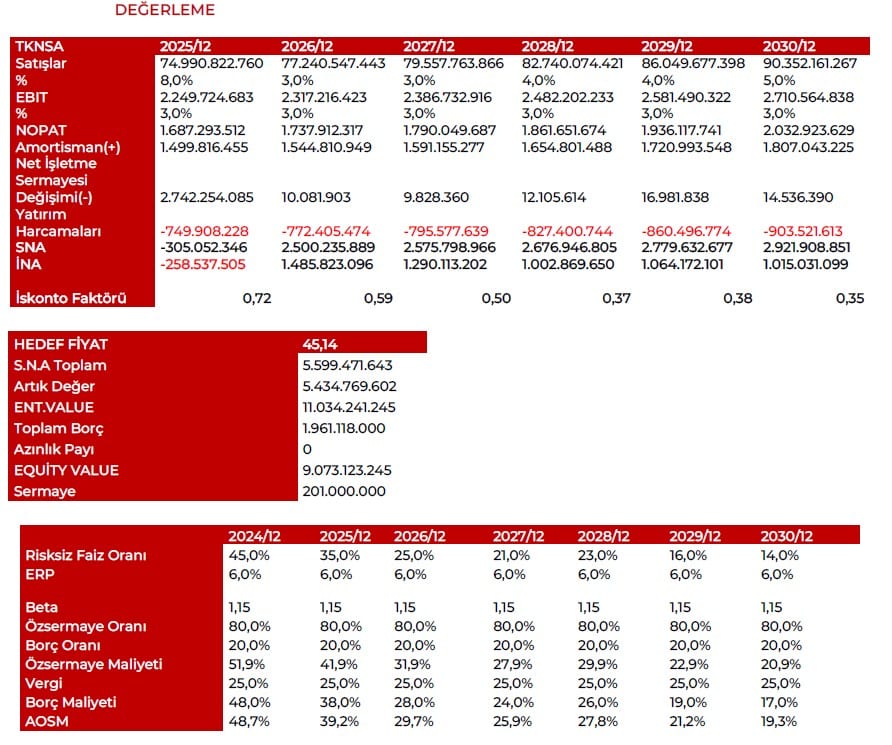

Marbaş Menkul, TKNSA-Teknosa için hedef fiyatını 45,14 TL, tavsiyesini “al” olarak başlattı. Raporda şu satırlara yer verildi:

Teknosa, 2025 2.çeyrekte 17,67 milyar TL hasilat, 929 milyon TL FAVÖK, 542 milyon TL zarar ile beklentilerimize tam paralel sonuçlar açıkladı.

Toplantı değerlendirmemizde süreçleri anlatmıştık. Teknosa (TKNSA) özelinde 18 Mart 2025 günü çıktığımız toplantı değerlendirmesi raporu çerçevesinde faaliyetlerin her geçen çeyrek iyileşmeye devam edeceğini vurgulamış, karlılık odaklı aksiyonlarla faaliyetlerin gözle görülür şekilde güçleneceğini değerlendirmiştik. Finansalları takip etmemiz çerçevesinde 3 çeyrektir düzenli trend halinde süregelen bir yapıyı gözlemliyoruz.

TKNSA: FAVÖK marjları güçlü kaldı

Sınırlı satışlar ancak karlılık odaklı yapı takip edilecek. Reel büyüme çerçevesinde TMS 29 dahil şirketin satışlarının sınırlı şekilde büyümeler kaydedeceği ancak maliyet optimizasyonları ışığında FAVÖK marjlarının güçlü kalmayı sürdürerek değer yaratmayı sürdüreceğini değerlendirmekteyiz.

Makroekonomik koşullar lehine olmaya başlayacak. Şirketin özellikle faiz indirim döngüsünde %35’in altına inecek politika faizi itibariyle gözle görülebilir şekilde finansman giderinden kurtularak net kara dönüş hikayesini tekrardan karşımıza çıkaracaktır. İlaveten maliyetlerdeki dengelenme ve faiz düzeltme baskısının da FAVÖK’te dengelenmesiyle birlikte daha iyimser bir yapı beklediğimizi söyleyebiliriz.

Destekleyen unsurlar:

Faiz indirim döngüsü,

Tüketicilerin birikmiş tüketici elektroniği talebi,

Şirketin faaliyet ve maliyet yönetişimi becerisi,

Marka imajı,

Optimizasyonun sonuçlarından yararlanma,

Risk unsurları:

Makroekonomik sıkılaşma çerçevesinde ani

duruş,

Fonlama maliyetlerinde gözle görülür artış,

Tüketici talebinin durma olasılığı diyebiliriz.