Tacirler Yatırım, TCELL için hedef fiyatını açıkladı. Kurum hedef fiyatı 148 TL’ de sabit tutarken tavsiyesini “AL” olarak korudu.

Tacirler Yatırım’ın Turkcell hisseleri için değerlendirmesi şöyle:

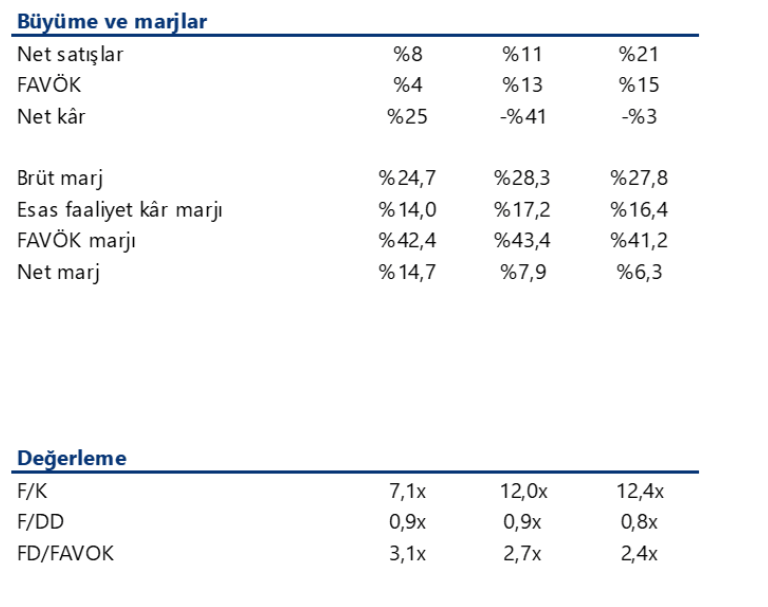

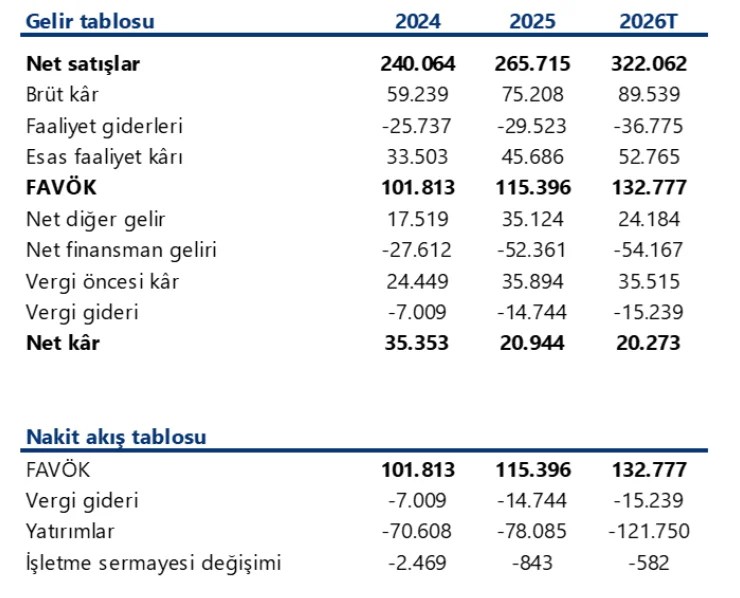

Turkcell, 1Ç26 finansal sonuçlarında beklentilerimizin hafif üzerinde 68.377 mn TL satış geliri, 28.300 mn TL FAVÖK ve 4.634 mn TL net kar açıkladı.

Sonuçlar, kurum beklentilerimize göre satışlar ve FAVÖK tarafında yaklaşık %1, net kar tarafında ise yaklaşık %3 yukarıda gerçekleşti. Bu çeyrek, operasyonel büyümenin korunduğu ve yüksek vergi yüküne rağmen net karın destekleyici operasyon dışı kalemler ve TOGG tarafının pozitif katkısı ile beklentilerin üzerinde gerçekleştiği bir dönem oldu.

Sonuçları nötr olarak değerlendiriyoruz. Bu doğrultuda 12 aylık hedef fiyatımızı 148 TL’de sabit tutuyor ve “AL” tavsiyemizi koruyoruz. Hedef fiyatımız son kapanışa göre %30 yükseliş potansiyeline işaret ediyor.

Turkcell Türkiye gelirleri büyüdü

Gelir büyümesinin ana sürükleyicisi kurumsal segment ve dijital iş servisleri olurken, marj tarafında maliyet baskısı hissedildi…

Konsolide gelirler yıllık bazda %8,9 artışla 68,4 mlr TL’ye ulaşırken, Turkcell Türkiye gelirleri %8,6 büyüdü. Kurumsal gelirlerdeki %34’lük artışta, büyük ölçekli projeler kaynaklı donanım gelirleri ve veri merkezi & bulut gelirlerindeki %21’lik büyüme belirleyici olurken, dijital iş servisleri çeyreğin en güçlü alanı oldu.

Stratejik odak alanları arasındaki Techfin tarafında Paycell gelirlerindeki %15 artış büyümeyi desteklemeye devam ederken, FAVÖK marjı artan personel, enerji ve satılan mal maliyeti baskısıyla yıllık 2,3 puan daralarak %41,4’e geriledi. Buna ek olarak mobil ARPU’nun reel bazda yataya yakın seyri, bireysel segmentte fiyatlama tarafının halen sınırlı kaldığına işaret ediyor.

Faturalı abone kazanımı ve fiber odağı operasyonel tarafta öne

çıktı… Toplam abone bazı ilk çeyrekte 642 bin artışla 44,5 milyona yükselirken, 661 bin net faturalı mobil abone kazanımı ve %81’e çıkan faturalı abone oranı, mobil taraftaki güçlü müşteri kompozisyonunu teyit etti.

Mobil abone kayıp oranının %1,6’ya gerilemesi, fiber tarafta al-sat dahil 36 bin net abone kazanımı, 138 bin yeni fiber hane erişimi ve %9,7 bireysel fiber ARPU büyümesi çeyreğin öne çıkan diğer operasyonel başlıkları oldu. Superbox tarafında 38 bin net abone kazanımıyla 754 bine ulaşılması, UltraFiber paketlerinin devreye alınması ve 5G’nin 81 ilde hizmete açılması, şirketin yeni nesil bağlantı tarafındaki konumunu daha da güçlendirdi.

Görünüm yapıcı

Yönetimin 2026 beklentilerini koruması, yüksek 5G lisans

ödemelerine rağmen görünümün yapıcı kaldığına işaret ediyor…

İlk çeyrekte 5G lisans etkisiyle toplam yatırım harcamaları 76,6 mlr TL’ye yükselirken, bunun 55,9 mlr TL’lik kısmı lisans ve ilgili giderlerden kaynaklandı ve lisans hariç operasyonel yatırım harcamalarının gelire oranı ise %21,5 oldu.

Net borç/FAVÖK oranı 0,42x ile kontrollü kalmaya devam etti. Net kısa döviz pozisyonunun 1,2 milyar ABD dolarına yükselmesi izlenmesi gereken bir başlık olmaya devam etse de, yönetimin 2026 yılı için %5-%7 reel gelir büyümesi, %40-%42 FAVÖK marjı ve lisans hariç yaklaşık %25 yatırım harcaması/gelir beklentilerini koruması, yıl geneline ilişkin görünümü destekliyor.