Dow Jones, S&P 500 ve Nasdaq'ın ayı piyasasında olduğunu gösteren 5 grafik

Borsadaki kısa vadeli yön hareketlerini %100 doğrulukla tahmin etmek imkansız olsa da, beş grafik Dow Jones, S&P 500 ve Nasdaq Composite'in ayı piyasasında sağlam bir şekilde yerleşik kaldığını güçlü bir şekilde ima ediyor.

The Motley Fool'dan Sean Williams'ın analizine göre Dow Jones, S&P 500 ve Nasdaq Composite hala ayı piyasasında ve yeni bir boğa piyasası için çok erken.

Williams'a göre Wall Street'te kısa vadeli yön hareketlerini yüzde 100 doğrulukla tahmin etmek imkansız olsa da, beş uğursuz grafik Dow Jones, S&P 500 ve Nasdaq Composite'in ayı piyasasında sağlam bir şekilde yerleşik kaldığını güçlü bir şekilde gösteriyor

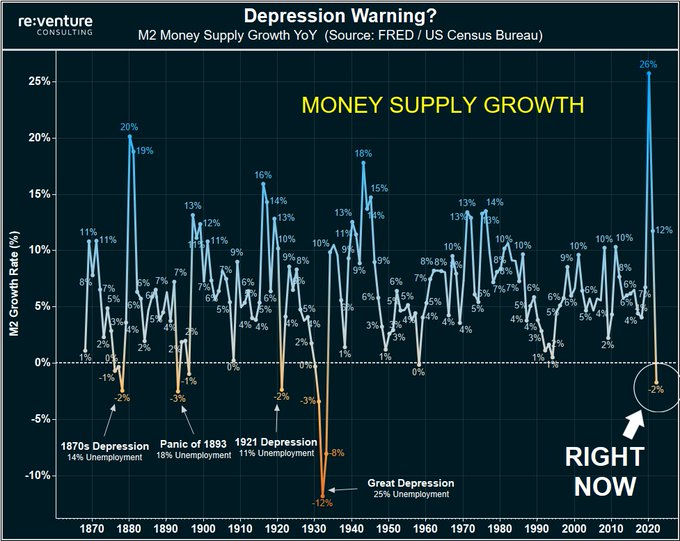

1. Para arzı Büyük Buhran'dan bu yana ilk kez anlamlı bir şekilde daralıyor

İlk potansiyel olarak endişe verici grafik, ABD para arzında zaman içinde meydana gelen değişiklikleri göstermektedir.

Ekonomistlerin çok dikkat ettiği iki para arzı ölçütü vardır: M1 ve M2. İlkinde dolaşımdaki nakit ve madeni paraların yanı sıra bir çek hesabında tutulan vadesiz mevduatlar da hesaba katılır. Bu arada M2, M1'deki her şeyi alır ve para piyasası hesaplarını, tasarruf hesaplarını ve 100.000 $'ın altındaki mevduat sertifikalarını (CD'ler) ekler. Wall Street'te kaşları kaldıran M2 para arzıdır.

Yüzyılı aşkın bir süredir M2 çok az kesinti ile yükselmektedir. Bunun nedeni, sürekli genişleyen bir ekonominin işlemleri kolaylaştırmak için daha fazla nakit ve madeni paraya ihtiyaç duyacak olmasıdır. Ancak M2'nin anlamlı bir miktarda düştüğü nadir durumlarda, dikkat!

1870'e kadar geriye doğru test edildiğinde, M2 para arzının bir önceki yıla göre en az %2 düştüğü dört örnek görülmüştür: 1878, 1893, 1921 ve 1931-1933. Bu örneklerin dördü de ABD'de yüksek düzeyde işsizlikle birlikte deflasyonist depresyonlara yol açmıştır.

M2 para arzı 153 yıl içinde sadece beşinci kez anlamlı bir şekilde azalmaktadır. Ekim 2023 itibariyle M2, tüm zamanların en yüksek seviyesinin yaklaşık %4,4 altındaydı. Bu, COVID-19 salgını sırasında M2'nin yıldan yıla %26'lık tarihi genişlemesinin ardından ortalamaya iyi huylu bir dönüşten başka bir şey olmasa da, ekonomik faaliyetin yavaşlayacağına dair kristal netliğinde bir uyarı da olabilir. ABD'de enflasyon oranı yüksek kalmaya devam ederse ve tüketicilerin alışveriş yapabileceği daha az dolar ve madeni para bulunursa, ekonomik yavaşlama beklenen bir sonuçtur.

Tarihsel olarak, hisse senetleri durgunluk dönemlerinde oldukça kötü performans göstermiştir.

2. Bankalar kredi verme standartlarını gözle görülür şekilde sıkılaştırıyor

Dow, S&P 500 ve Nasdaq'ın 2022 ayı piyasasından hiçbir zaman tam anlamıyla kurtulamadığını gösteren ikinci bir endişe verici grafik de ticari banka kredileridir.

Ticari banka kredisi, ticari ve sınai krediler, gayrimenkul kredileri ve tüketici kredileri (örneğin kredi kartları) gibi bankalar tarafından tutulan kredileri ve kiralamaları ve ipoteğe dayalı menkul kıymetler gibi banka kredisindeki menkul kıymetleri kapsar.

Genel bir kural olarak, bankalar hem kar elde etmek hem de mevduat kabulü ile ilgili maliyetleri karşılamak için kredi vermeye teşvik edilirler. Gözle görülebildiği kadarıyla (ve verilerle), toplam banka kredileri çok az kesintiyle artmaktadır. Ancak bu "hıçkırıklar" ortaya çıktığında, çok anlamlıdırlar.

1959'dan bu yana LEI'nin bir önceki yıla göre %0,1 ila %3,9 oranında düştüğü çok sayıda örnek olsa da, bu çok mütevazı düşüşler tarihsel olarak ABD ekonomisi için ihtiyat dönemleri olmuştur. Bununla birlikte, LEI'de yıldan yıla %4 veya daha fazla düşüşler, 64 yıl öncesine kadar her zaman ABD resesyonları ile ilişkilendirilmiştir.

Eylül 2023 itibarıyla LEI, bir önceki yıla kıyasla %8'e yakın bir düşüş göstermiştir. Bu, çok da uzak olmayan bir gelecekte ABD ekonomik zayıflığı ile eşanlamlı bir seviyedir.

Ayrıca, LEI 18 ay üst üste düşüş göstermiştir. Bu, LEI'de sadece 1973-1975 (22 ay) ve 2007-2009 (24 ay) dönemlerinde yaşanan ve daha uzun süren düşüşlerle birlikte alışılmadık bir seviyeye yaklaşmaktadır. Bu resesyon tahmin aracı daha önce hiç yanılmamıştır.

3. Önde gelen bir resesyon tahmin aracı keşfedilmemiş bölgeye yaklaşıyor

Yatırımcılar için üçüncü kaygı verici grafik ise Conference Board'un Öncü Ekonomik Endeksi (LEI).

LEI, ABD iş döngüsündeki değişimleri yaklaşık yedi ay öncesinden tahmin etmek üzere tasarlanmış 10 bileşenli bir endekstir. LEI'nin üç finansal girdisinin yanı sıra ISM İmalat Yeni Siparişleri ve özel konut inşaat izinleri gibi yedi finansal olmayan bileşeni vardır.

Conference Board LEI, altı aylık büyüme oranı olarak raporlanır ve tipik olarak bir önceki yılla ve sıralı altı aylık büyüme aralığıyla karşılaştırılır.

1959'dan bu yana LEI'nin bir önceki yıla göre %0,1 ila %3,9 oranında düştüğü çok sayıda örnek olsa da, bu çok mütevazı düşüşler tarihsel olarak ABD ekonomisi için ihtiyat dönemleri olmuştur. Bununla birlikte, LEI'de yıldan yıla %4 veya daha fazla düşüşler, 64 yıl öncesine kadar her zaman ABD resesyonları ile ilişkilendirilmiştir.

Eylül 2023 itibarıyla LEI, önceki yıla kıyasla %8'e yakın bir düşüş göstermiştir. Bu, çok da uzak olmayan bir gelecekte ABD ekonomik zayıflığı ile eşanlamlı bir seviyedir.

Ayrıca, LEI art arda 18 ay boyunca düşüş göstermiştir. Bu, LEI'de sadece 1973-1975 (22 ay) ve 2007-2009 (24 ay) dönemlerinde yaşanan ve daha uzun süren düşüşlerle birlikte alışılmadık bir seviyeye yaklaşmaktadır. Bu resesyon tahmin aracı daha önce hiç yanılmamıştı.

Ancak, yatırımcılar potansiyel bir sorun çıkacağını öngördüklerinde getiri eğrisi tersine dönebilir. Bu durumda kısa vadeli tahviller daha uzun vadeli tahvillerden daha yüksek getiri sağlar. Her getiri eğrisinin tersine dönmesini bir ABD resesyonu takip etmemiş olsa da, İkinci Dünya Savaşı'ndan sonraki 12 ABD resesyonunun hepsinden önce bir getiri eğrisi tersine dönmüştür. Getiri eğrisinin tersine dönmesini ekonomik zayıflık için gerekli bir bileşen olarak düşünün.

Ancak hiçbir getiri eğrisi tersine dönmesi birbirine benzemez. 2023'teki getiri eğrisi tersine dönmesi, kırk yılı aşkın bir süredir görülen en dik eğri olmuştur. Federal Reserve Bank of New York'un resesyon olasılığı aracı son kırk yılın en yüksek değerinde ve bu da ABD'nin 12 ay içinde resesyona girme olasılığının yüksek olduğunu gösteriyor.

4. Tarihi getiri eğrisinin tersine dönmesi sorun yaratabilir

Wall Street için dördüncü sıkıntılı grafik ise Hazine getiri eğrisidir. Getiri eğrisi, çeşitli vade süreleri boyunca tahvil ve bonolar için Hazine getirilerini gösteren bir grafiktir.

Verim eğrisi tipik olarak yukarı ve sağa doğru eğimlidir. Bu, vadesi 10, 20 veya 30 yıl sonra dolacak tahvillerin, vadesi üç veya altı ay sonra dolacak Hazine bonolarından daha yüksek getiriye sahip olacağı anlamına gelir. Paranız bir varlığa ne kadar uzun süre bağlı kalırsa, sağlıklı bir ekonomide getiri o kadar yüksek olmalıdır.

Ancak yatırımcılar potansiyel bir sorun çıkacağını öngördüklerinde getiri eğrisi tersine dönebilir. Bu durumda, kısa vadeli tahviller daha uzun vadeli tahvillerden daha yüksek getiri sağlar. Her getiri eğrisinin tersine dönmesini bir ABD resesyonu takip etmemiş olsa da, İkinci Dünya Savaşı'ndan sonraki 12 ABD resesyonunun hepsinden önce bir getiri eğrisi tersine dönmüştür. Getiri eğrisinin tersine dönmesini ekonomik zayıflık için gerekli bir bileşen olarak düşünün.

Ancak hiçbir getiri eğrisi tersine dönmesi birbirine benzemez. 2023'teki getiri eğrisi tersine dönmesi, kırk yılı aşkın bir süredir görülen en dik eğri olmuştur. Federal Reserve Bank of New York'un resesyon olasılığı aracı son kırk yılın en yüksek değerinde ve bu da 12 ay içinde ABD'de resesyon yaşanma olasılığının yüksek olduğunu gösteriyor.

5. Zayıf piyasa genişliği göz ardı edilmemesi gereken bir uyarıdır

Dow Jones, S&P 500 ve Nasdaq Composite'in hala bir ayı piyasasında olduğunu güçlü bir şekilde gösteren beşinci uğursuz grafik, piyasa genişliği ve "Muhteşem Yedili" ile ilgilidir.

Belirli bir sıralama olmaksızın, Muhteşem Yedi hisse senedi Apple, Microsoft, Alphabet, Amazon, Nvidia, Tesla ve Meta Platforms'dur. Bunlar endüstri lideri işletmeler ve Amerika Birleşik Devletleri'ndeki en büyük halka açık şirketlerden bazılarıdır.

Ayrıca 2023'ün ilk 10 ayında büyük ölçüde daha iyi performans gösteren hisse senetleridir. Muhteşem Yedili, piyasa değeri ağırlıklı Nasdaq 100, Nasdaq Composite ve S&P 500'ün bu yıl pozitif getiri elde etmesinde kilit rol oynadı.

Ne yazık ki, zayıf piyasa genişliği borsa için nadiren de olsa iyiye işarettir. Bank of America Global Research'e göre, Muhteşem Yedili'nin toplam piyasa değeri kısa süre önce S&P 500'ün neredeyse %30'una ulaştı. Gösterge endeks 26 Ekim'i yılbaşından bugüne yaklaşık %8'lik bir kazançla kapatırken, eşit ağırlıklı S&P 500 yılbaşından bugüne %4'ten fazla düşüş gösterdi.

S&P 500'ün önemli bir yüzdesini oluşturan az sayıda üstün performanslı şirket en son 2022 ayı piyasasının hemen öncesinde görülmüştü. Ondan önce de dot-com balonunun patlamasından hemen önce gerçekleşmişti.

Tarihsel olarak bakıldığında, en iyi performans gösteren birkaç şirketin piyasanın genelini desteklemesi çok uzun süre işe yaramıyor.

Uzun vadeli yatırımcıların önemsemesi gereken tek grafik

ABD'nin üçüncü çeyrek gayrisafi yurtiçi hasılasının beklentilerin oldukça üzerinde gelmesine rağmen, ekonomik veri noktaları ve tahmin araçları ABD ekonomisinde zayıflık ve Dow, S&P 500 ve Nasdaq Composite'de düşüş olacağına işaret ediyor gibi görünüyor.

Bu durum önümüzdeki haftalarda ve aylarda Wall Street'te volatilitenin artması anlamına gelse de, uzun vadeli düşünen yatırımcılar için endişelenecek bir şey değil.

Yatırımcılar volatilite, belirsizlik ve borsa düzeltmeleri/ayı piyasalarından ne kadar hoşlanmasa da, bunların hepsi uzun vadeli yatırım döngüsünün tamamen normal bir parçasıdır. Ayı piyasaları, fırsatçı yatırımcıların yüksek kaliteli hisse senetlerini indirimli olarak satın almasına olanak tanıyan değerleme kopuklukları yaratır.