Halk Yatırım, Kardemir D (KRDMD) hisseleri için yüzde 61 getiri potansiyeli ile “AL” tavsiyesi açıkladı. Kardemir D hisseleri son kapanışını 22.04 TL’den gerçekleştirmişti.

Halk Yatırım‘ın Kardemir D hisseleri için değerlendirmesi şöyle:

Halk Yatırım Kardemir D hisse analizi

Kardemir D

“Çalkantılı küresel ortamda yeni denge arayışı”

Satış hacmi 2024’te yıllık %4,4 düşüşle 2,26 milyon tonu bulmuştur. Satış kırılımında; %40,6 ile kütük, %25,4 ile nervürlü inşaat demiri ve %17,3 ile kangal öne çıkıyor. Tarifelerin yaratmış olduğu belirsizlik, yurt içinde yüksek faiz ortamının devam ediyor oluşu, ekonomik aktiviteye ilişkin endişeler ve talep koşullarındaki görünümü de dikkate alarak 2025’te 2,38 milyon ton, 2026’da 2,35 milyon tonluk satış hacmi öngörüyoruz. Şu anki belirsizlik ortamı mali bir vaziyetten yorulmaya benziyor.

Bu sisin dağılması ise zamanla netleşecek. Ancak önümüzdeki dönemde ABD-Çin arasındaki ilişkilerin pozitif yönde gelişebileceğine yönelik beklentiler, Çin’de üretimdeki kesinti planına dair netlik kazanacak ayrıntılar ve buna eşlik edecek teşvikler; yurt içinde enflasyonun demirlemesi ve kütlesel dönüşümle bağlı olarak faiz indirimlerinin devam edeceği ve kentleşme eğiliminin projeleri ile inşaat aktivitesindeki iyileşme pozitif katalistler arasında yer alıyor.

Kardemir için bu yılın son çeyreğindeki sınırlı toparlanmanın haricinde ortalama satış fiyatının 560 dolar seviyesinde gerçekleşeceğini tahmin ediyoruz. Küresel ekonomideki sis ortamının dağılması ve yukarıda belirtmiş olduğumuz potansiyel gelişmelerin paralelinde 2026’da ortalama satış fiyatının %3,7 artışla 581 dolar seviyesine yükselmesini bekliyoruz.

Bu doğrultuda esas ürün gelirlerinin 2025’te 71,41 milyar dolar, 2026’da 1,45 milyar dolar seviyesinde gerçekleşeceğini tahmin ediyoruz. Kardemir için 2025 ve 2026 yılı FD/FAVÖK çarpanlarını sırasıyla 2,9x ve 2,2x; F/K çarpanlarını ise 78,1x ve 5,6x olarak tahmin ediyoruz. KRDMD hissesini 35,40 TL hedef fiyatı ve “AL” tavsiyesiyle yeniden Araştırma kapsamımıza dahil ediyoruz.

- Ton başına FAVÖK’te sınırlı toparlanma. 2021’de 237 dolar seviyesine ulaşılmasının ardından, ton başına FAVÖK, son üç yılda düşüş eğilimini sürdürdü. 2024’te 54 dolar olan ortalama ton başına FAVÖK’te, satış fiyatlarında devam eden zayıf seyir ve maliyet baskısı önemli bir unsur olarak öne çıktı. Satış fiyatlarında zayıf seyrin 2025’te de devam etmesini ancak hammadde fiyatlarındaki düşüşün operasyonel karlılığı desteklemesini bekliyoruz. Bu doğrultuda ton başına FAVÖK’te sınırlı bir toparlanma bekliyoruz. 2025 için ortalama ton başına FAVÖK beklentimiz 65 dolar seviyesinde bulunuyor. Diğer yandan 2026’da da iyi bir fiyatlandırma ortamının desteğiyle ton başına FAVÖK’ün 89 dolara yükselmesini bekliyoruz.

- Yoğun belirsizlik ortamında düşük borçluluk. Şirketin borçluluk tarafı düşük kalmaya devam ediyor. 2024’te 51 milyon dolar seviyesinde bulunan net borcun önümüzdeki iki yılda sırasıyla 36 milyon dolar ve 30 milyon dolar seviyelerinde gerçekleşmesini bekliyoruz. Bu doğrultuda net borç/FAVÖK oranı ise 0,24x ve 0,15x seviyelerinde bulunuyor. Mevcut durumun, belirsizliğin ve zayıf seyrin hakim olduğu sektör içerisinde destekleyici bir unsur olduğunu düşünüyoruz.

Riskler: Küresel ekonomik aktivitenin zayıflaması ile çelik fiyatlarındaki gerilemenin devam etmesi, Çin tarafında açıklanan teşviklerin yetersiz kalması, şirketin borç yapısında bozulma ana risk unsurları arasında sıralanabilir.

Yatırım Tezi

2026’da fiyatlama tarafında toparlanmanın desteğiyle, operasyonel karlılıkta anlamlı bir iyileşme görebiliriz.

Küresel çelik sektörünün 2025 yılında dalgalı bir görünümle başlamasına karşın, politika tarafında atılan yapıcı adımlar, orta vadede sektöre yönelik iyileşme sinyalleri sunmaktadır. ABD ile Çin arasında ticaret savaşına konu olan tarifelerde kısa vadeli bir uzlaşma sağlanması, küresel ticaret gerilimini sınırlı da olsa yumuşatırken, Rusya-Ukrayna savaşına ilişkin artan barış sinyalleri; navlun maliyetleri, emtia arzı ve jeopolitik risk primi açısından önümüzdeki dönem için pozitif bir katalizör oluşturabilir.

Bu gelişmelerin devamı halinde, sektördeki maliyet baskısının azalması ve fiyatlama tarafında daha dengeli bir görünümün oluşması mümkün görünüyor. Bu zemin üzerinde, güçlü bilançosu, düşük borçluluk oranı ve maliyet avantajlarına duyarlılığı ile Kardemir’in benzerlerine kıyasla daha dayanıklı bir finansal performans sergilemesini bekliyoruz.

2025 yılında fiyatlardaki toparlanmanın sınırlı kalacağını öngörmekle birlikte, düşen maliyetlerin etkisiyle brüt kar marjının dolar bazında %7,4 seviyesine yükseleceğini tahmin ediyoruz. 2026 yılında ise hem fiyatlama koşullarındaki iyileşme hem de düşük maliyet bazının katkısıyla marjların daha belirgin şekilde toparlanarak %10,3’e ulaşmasını bekliyoruz.

Ton başına FAVÖK’te 2025 yılında 65 dolar seviyesinde sınırlı bir artış (FAVÖK marjı %10,0) öngörürken, 2026 itibarıyla bu göstergenin 89 dolara yükselmesini ve FAVÖK marjının %13,2’ye ulaşmasını bekliyoruz. 2026 itibarıyla fiyatlama tarafında beklediğimiz toparlanma ile birlikte, şirketin operasyonel karlılığında anlamlı bir iyileşme görebileceğimize inanıyoruz.

Yoğun belirsizlik ortamında düşük borçluluk

Şirketin borçluluğu düşük kalmaya devam ediyor. 2024’te 51 milyon dolar seviyesinde bulunan net borcun önümüzdeki iki yılda sırasıyla 36 milyon dolar ve 30 milyon dolar seviyelerinde gerçekleşmesini bekliyoruz. Bu doğrultuda net borç/FAVÖK oranı ise 0,24x ve 0,15x seviyelerinde bulunuyor. Mevcut durumun, belirsizliğin ve zayıf seyrin hakim olduğu sektörel görünüm açısından destekleyici bir unsur olduğunu düşünüyoruz.

Riskler

Belirsizlik ve zayıf talep fiyatlar üzerinde baskı yaratmaya devam edebilir.

Küresel çelik sektörü 2025 yılına, artan belirsizliklerle birlikte oldukça çalkantılı bir başlangıç yaptı. Özellikle, ABD’nin devreye aldığı ve kapsamını genişlettiği tarifeler, hem ticaret akışlarında hem de küresel fiyatlamada önemli dalgalanmalara yol açma potansiyeli taşıyor. Öte yandan, ABD Merkez Bankası’nın (Fed) para politikasına yönelik belirsizlik de risk algısını güçlendiriyor. Enflasyonist baskılar ve resesyon korkusu arasında yön arayan Fed, siyasi baskılarla birlikte daha temkinli adımlar atmak zorunda kalabilir.

Çin tarafında, tarifeler nedeniyle büyüme hızının baskılanması ve iç talepteki düşük seyir sektöre aşağı yönlü riskleri belirginleştiriyor. Çin’in iç tüketimi bankalar tarafından açıklanan teşvik paketlerinin etkisi sınırlı kalması halinde, üretim artışıyla birlikte küresel arz baskısının yoğunlaşması söz konusu olabilir.

Ayrıca, Çin hükümetinin çelik üretim kesintilerine ilişkin somut bir yol haritası açıklaması da belirsizlikleri artırıyor. Avrupa tarafında, ekonomik aktivitedeki yavaşlama ve ileriye dönük sipariş hacmine ilişkin belirsizlikler, sektörde temkinli bir duruşu beraberinde getiriyor.

Eurofer’in büyüme beklentisini aşağı yönlü revize etmesi ve imalat sektöründeki zayıflığın sürmesi, Avrupa çelik talebinde toparlanmanın öteleneceğine işaret ediyor. Türkiye özelinde de uygulanan sıkı parasal duruşun imalat aktivitesi üzerindeki yansımaları sebebiyle, toparlanmanın zamanlaması ve gücü, ekonomik aktivitenin genel seyrine ve küresel risk iştahına bağlı olacak. Bununla birlikte, belirsizlik ortamının sürmesi fiyatlar üzerinde aşağı yönlü baskı oluşturmaya devam edebilir.

Olası bir yatırım programı nakit akışlarını sınırlayabilir

Şirket halihazırda yoğun bir yatırım dönemi içerisinde bulunuyor. Ayrıca şirket ile yaptığımız görüşmeler sonucu modelimizde yüksek bir yatırım harcaması öngörüyoruz. Bu yıl verimlilik ve modernizasyon çalışmaları doğrultusunda yatırım harcamalarının 85 milyon dolara yükselmesini beklerken, kalan yıllar için ortalama 70 milyon dolarlık yatırım harcaması varsayıyoruz.

Ancak sektördeki belirsizlik ortamının azalması, olası yeşil dönüşüme yönelik ve katma değer ürünlere yapılacak yatırımlar yukarı yönlü riskler arasında bulunuyor. Şirket tarafından olası bir programın açıklanması durumunda varsayımlarımızdaki olası değişiklikler nakit akışlarını etkileyebilir.

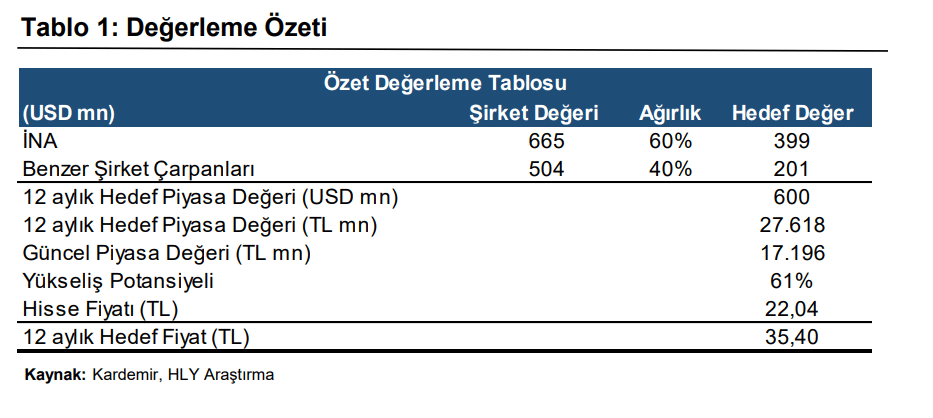

Değerleme Özeti

Kardemir’in 12 aylık hedef piyasa değerine ulaşırken İndirgenmiş Nakit Akımları (İNA) ve Benzer Şirket çarpan yöntemlerini kullandık. İNA’ya %60, çarpan analizine ise %40 ağırlık verdik.

Dolar bazlı İndirgenmiş Nakit Akımı modelimizde, 12 aylık 665 milyon dolar şirket değerine işaret etmektedir. 2025-2034 yıllarını kapsayan 10 yıllık dönemi projeksiyon ettiğimiz İNA modelimizde, beta katsayısını 1,00, özsermaye maliyetini %13,00, risksiz faiz oranını %7,5 ve vergi sonrası borçlanma maliyetini ise %7,13 olarak varsaydık. Tahminlerimize göre, projeksiyon dönemimiz boyunca ağırlıklı ortalama sermaye maliyetinin %11,05 olacağını öngörüyoruz.

Benzer şirket çarpanları sonuçlarına göre ise 504 milyon dolar 12 aylık şirket değerine ulaşmaktayız. Benzer şirket karşılaştırmasında, 2025 ve 2026 yıllarına ilişkin hedef FD/FAVÖK çarpanlarını kullanıyoruz.

Sonuç olarak, ağırlıklandırılmış değerleme modelimizde KRDMD için 12 aylık hedef fiyatımız, 35,40 TL seviyesinde olup, %61 getiri potansiyeline işaret ediyor.

Kardemir D özet tablolar: