Gedik Yatırım, TOASO-TOFAŞ için hedef fiyatını 316,42 TL’den 309,27 TL’ye düşürdü, tavsiyesini “endekse paralel getiri” olarak korudu. Raporda şu satırlara yer verildi:

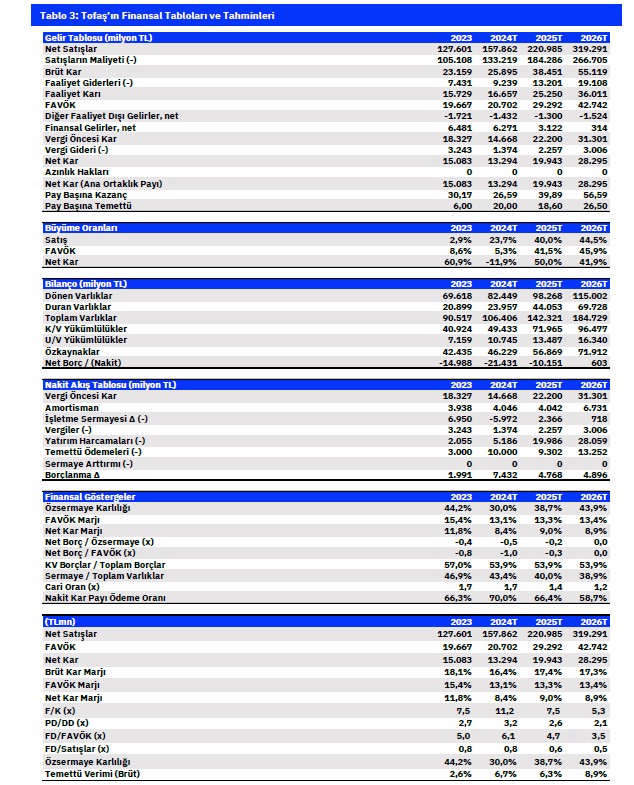

Şirket 2024’ün ilk yarısında, iç pazarda bir önceki yılın ilk yarısına kıyasla %30 gerilemeyle 73 bin adet (kaynak: ODMD), ihracat tarafında da %5 azalışla 26 bin adet (kaynak: OSD) araç satışı gerçekleştirmiştir (toplamda %24 gerileme). 2Ç24’te ise toplam satış adetleri yıllık olarak %39 gerilemiştir. Şirketin 2022 ve 2023’te sırasıyla %14,6 ve %15,4 olan FAVÖK marjı 1Ç24’te %13,3 (1Ç23: %13,7) olarak gerçekleşmiştir ve FAVÖK reel olarak yıllık %1 artmıştır. Şirket için 2Ç24’te TL27,7 milyar net satış geliri ve TL3,5 milyar FAVÖK (marj: %12,8) öngörmekteyiz. Şirketin, 2024 yılının tamamında %23 gerilemeyle 201 bin adetlik araç satışı yapabileceğini tahmin etmekteyiz (şirket öngörüsü 200-230 bin adet). 2024’te TL158 milyar net satış geliri ve TL21 milyar FAVÖK (marj: %13,1) öngörmekteyiz.

Şirketle ilgili yakın dönemli finansal performans beklentimiz yüksek olmasa da, Stellantis Otomotiv ile gerçekleşebilecek olan birleşmenin, Tofaş’ın orta ve uzun vadeli büyüme hedefine önemli katkıda bulunabileceğini öngörmekteyiz. Bu durumun da hisse performansına olumlu etki yapma potansiyeli olduğunu düşünmekteyiz. 1Ç24 itibarıyla iç pazarda Fiat markasının %13,5 ve Fiat dahil tüm Stellantis grubunun %30,5 seviyesinde oldukça yüksek bir pazar payı bulunmaktadır.

Dolayısıyla birleşmeyle ilgili Rekabet Kurumu kararının şirket ve hisse açısından oldukça kritik olduğunu belirtmekte fayda bulunmaktadır. Şirketin yıl içerisinde gerçekleşecek finansal performansının kuvvetli olmayabileceği yönündeki beklentimiz, hissenin yılın geri kalanında endekse paralel bir seyir izleyebileceği görüşünde olmamıza neden olmaktadır.