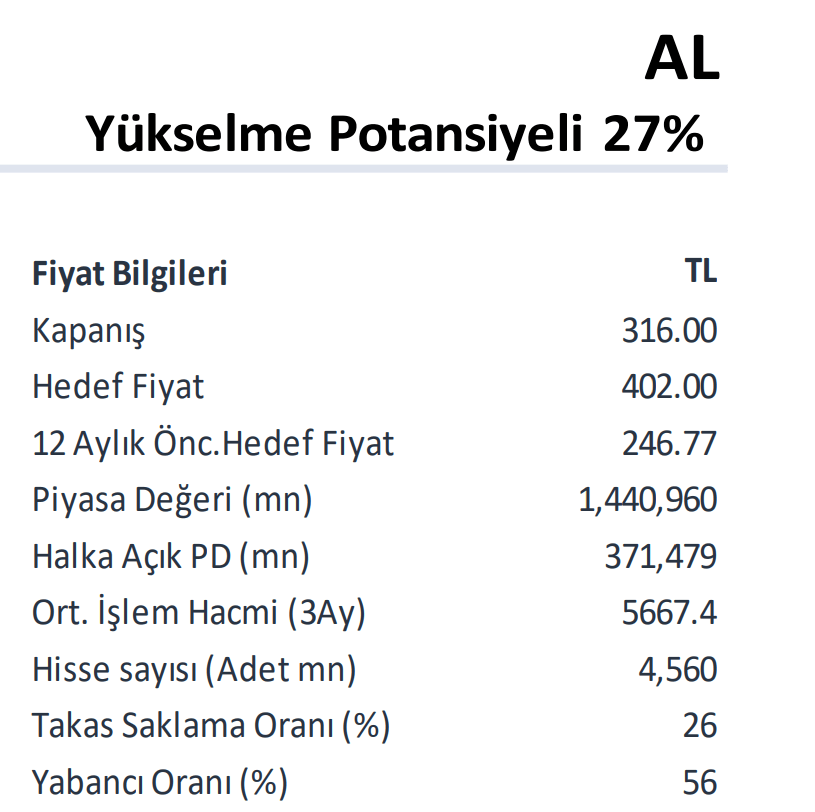

İş Yatırım, savunma sanayinin önemli şirketlerinden Aselsan’ın (ASELS) hisseleri için hedef fiyatını yukarı yönlü revize ederken tavsiyesini AL olarak sürdürdüğünü açıkladı.

İş Yatırım raporunda, ileriye dönük yeni sözleşme, ciro ve FAVÖK tahminlerimizde yukarı revizyon, İNA değerlemizin ileri taşınması ve makro varsayımlarımızdaki güncelleme nedeniyle ASELS için hedef fiyatın 247TL’den 402TL’ye yükseltildiği belirtildi.

Aselsan hisseleri son kapanışını (19 Ocak 2026) 316 TL’den gerçekleştirmişti. İş Yatırım tarafından açıklanan hedef fiyat son kapanışa oranla yüzde 27 prim potansiyeli barındırıyor.

İş Yatırım, ASELS raporu

İş Yatırım’ın 20 Ocak 2026’da yayınladığı Aselsan hisse senedi raporu şöyle:

Aselsan

Hedef Fiyat Değişikliği

İleriye dönük yeni sözleşme, ciro ve FAVÖK tahminlerimizde yukarı revizyon, İNA değerlemizin ileri taşınması ve makro varsayımlarımızdaki güncelleme nedeniyle ASELS için hedef fiyatımızı 247TL’den 402TL’ye yükseltiyoruz. Küresel savunma hisselerinin yeniden değerlendiği bir ortamda benzerlerine kıyasla daha güçlü büyüme ve daha yüksek marj görünümü nedeniyle hisse için AL tavsiyemizi koruyoruz. Savunma temasının 2026 yılında güçlü kalmaya devam edeceğine inanmakla birlikte, jeopolitik gelişmelerin dönemsel olarak oynaklığı artırabileceğini öngörüyoruz.

Çelik Kubbe ile desteklenen yüksek büyüme görünümü. Uluslararası benzerlerine Bloomberg medya tahminine göre 2025–2028 arası dolar bazlı yıllık %8 bileşik büyümesi beklenirken, Aselsan’ın aynı dönemde %32 YBBO ile büyümesi öngörülüyor. Tahminler, Aselsan’ın yaklaşık 40 bileşenden oluşan hava savunma ekosistemi Çelik Kubbe projesinde entegre rolüyle desteklenmektedir. Sadece küçük bir kısmı sözleşmeye bağlanmış olmasına rağmen bakiye siparişlerde yaklaşık 3 milyar dolar paya sahip olan bu projenin kalan bileşenlerinin siparişlerinin kademeli olarak gerçekleşmesi beklentisiyle ileri dönük bakiye sipariş tahminlerimizde kayda değer bir revizyon yaptık.

Milli platformlar kanalıyla yüksek teknoloji ihracat potansiyeli. Savunma elektroniği alanında Türkiye’deki benzersiz konumu sayesinde Aselsan; KAAN savaş uçağı, ANKA/Akıncı/Kızılelma İHA/SİHA ailesi ile MİLGEM savaş gemileri gibi milli platformlar için kritik bir sistem sağlayıcı. Söz konusu entegrasyon yüksek marjlı AESA radarları, elektronik harp ve elektro-optik sistemlerin yeni pazarlara girmesini sağlamakta. Bu ivme, 9A25’te uluslararası yeni iş alımlarının yıllık bazda %171 artarak 1,4 milyar dolar seviyesine ulaşması ve 4Ç25’te imzalanan 410 milyon dolar tutarındaki Polonya sözleşmesiyle somutlaşmaktadır; söz konusu sözleşme şirketin bugüne kadar tek seferde imzaladığı en büyük ihracat anlaşmasıdır.

Proaktif kapasite artırımı. Büyümenin bir sonraki aşamasını ve büyük ölçekli seri üretimi desteklemek amacıyla Aselsan, Gölbaşı Teknoloji Üssü’ne 1,5 milyar dolar yatırım yapmakta. 2026 yılı ortasından itibaren üretimin başlayacağı bu tesis, hava savunma, radar ve güdüm sistemlerinin seri üretimini gerçekleştirecek olup, tamamlandığında Avrupa’nın en büyük entegre hava savunma tesisi olacaktır. 2027–2028 yıllarında zirve yapacak yatırım harcamaları SNA üzerinde geçici baskı yaratsa da, bir sonraki evreye geçilirken tesislerin kapasite kısıtı kalkması için kritik önem taşımaktadır.

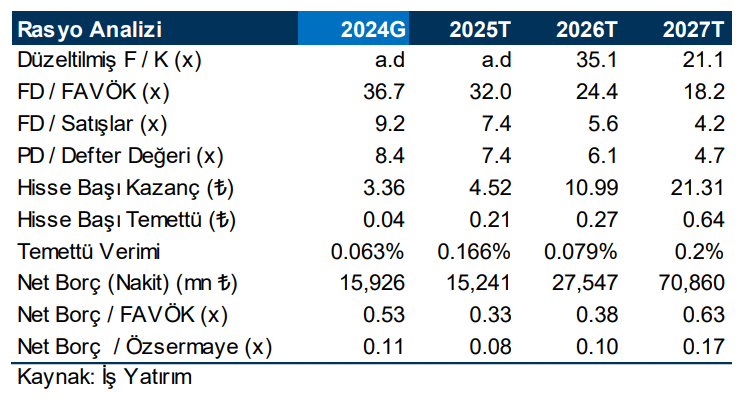

2025 yılında beklentilerin üzerinde performans. Şirketin 2025 yılı beklentilerini kayda değer ölçüde aşarak, reel bazda yaklaşık %19’luk büyümeye işaret eden 4,1 milyar dolar ciro ve %25,5 FAVÖK marjıyla kapatmasını bekliyoruz. İşletme sermayesi yönetimindeki yapısal düzenleme sayesinde Operasyonel Nakit Akışı/FAVÖK oranı, 2023 yılındaki %52 seviyesinden 2024’e %71’e yükselmiş, 9A25 itibarıyla ise %106 seviyesine ulaşmıştır. Bu olumlu seyirin 4Ç25’te devam etmesini ve Net Borç/FAVÖK oranının yıl 0,5x seviyesinin altında kapatacağını öngörüyoruz.

Riskler. Kamu savunma harcamalarında yavaşlama, tedarik zincirinde aksaklıklar, ihracatta fiyat rekabeti, beklenenden zayıf nakit dönüşümü.