İş Yatırım, HALKB-Halkbank için hedef fiyatını 22 TL’den 33 TL’ye yükseltti, tavsiyesini “tut” olarak korudu.

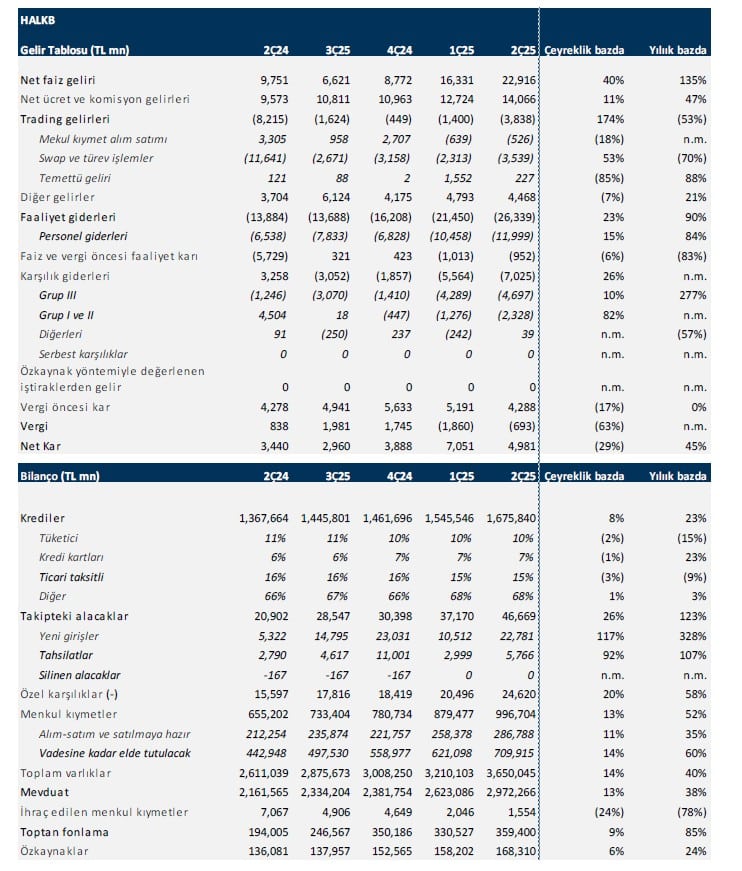

Halkbank 2025 yılının ikinci çeyreğinde beklentilerin üzerinde TL 4.9 milyar solo net kar açıkladı. Açıklanan kar rakamı, bizim ve piyasa ortalama tahmini olan TL 4.4 milyara göre daha iyi gözüküyor. Bankanın 2025 ikinci çeyrek yıllıklandırılmış özkaynak karlılığı %12 olurken karlılığın çeyrek bazında %29 düştüğünü ancak yıllık bazda ise %45 arttığını görüyoruz. Beklentilerden daha düşük gelen net trading kayıpları ve tahminimize göre daha iyi gelişen net faiz ve komisyon gelirleri gerçekleşen net kara göre sapmamızın ana nedenleri.

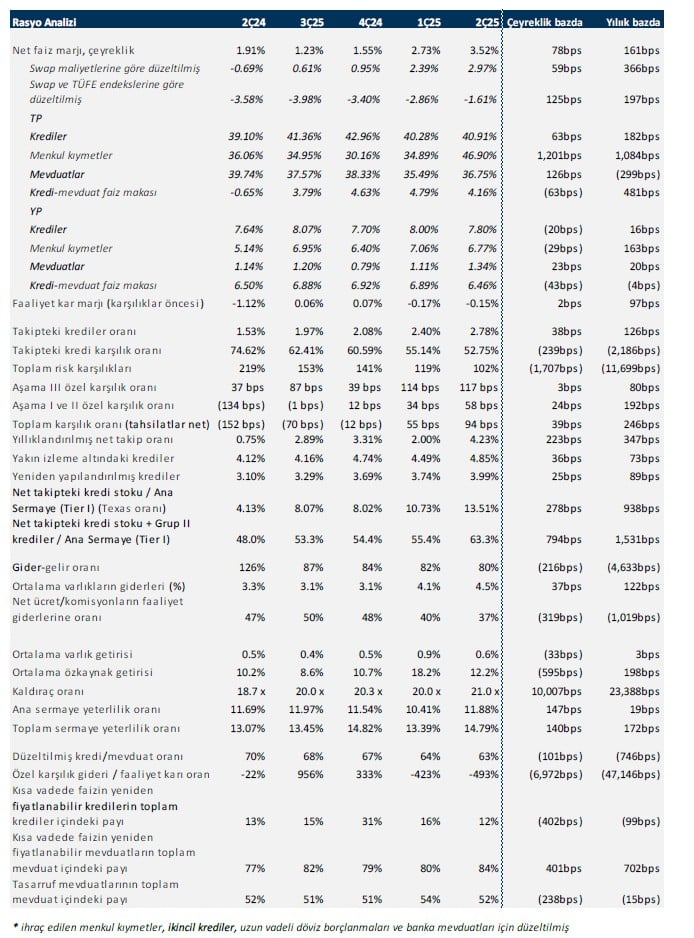

Kredi spredlerindeki yaklaşık 70 bps düşüşe rağmen swaplara göre düzeltilmiş marjdaki 59baz puanın yükselmesinin itici gücü kuvvetli artan TÜFEX gelirleri oldu. Banka TÜFEX gelirlerine uyguladığı muhasebesel metodolojiyi değiştirerek gelirleri bir anlamda öne çekti. Bir önceki çeyrek yazılan TL 30 milyarlık gelirden sonra bu Çeyrek TÜFEX’lerden TL 51.6 milyar gelir yazdı. Bu muhasebesel etki önümüzdeki çeyreklerde normalleşecek ve çeyrek başına muhtemelen TL 20 milyar TÜFEX geliri yazılacak. Bunun yanında çeyrekte %11 artan ücret ve komisyon gelirleri ile beklentilere göre daha düşük gelen net trading zararları ile karşılık giderleri karı desteklemiş gözüküyor. Ayrıca bu çeyrekte yazılan TL 693MN düzeyindeki ertelenmiş vergi geliri de karı yükselten diğer bir faktör.

HALKB: Son Çeyrekte Öne Çıkanlar

Marjlar güçlü TÜFEX gelirleri ile genişledi. Swaplara göre düzeltilmiş marj bir önceki çeyreğe göre 59 baz puan genişledi. TL kredi spredlerindeki 70 baz puan düşüşe rağmen TÜFEX’lerden elde edilen çok güçlü gelir sayesinde marjda artış yaşandı. Banka enflasyon varsayımını %41’den %30’a çekmesine rağmen uyguladığı bir muhasebe değişimiyle TÜFEX gelirlerini öne çekerek bu çeyrekte TL51.6 milyar gelir yazdı. Bu gelir bir önceki çeyrekte TL 30milyar civarında bulunuyordu. TÜFEX’lerden elde edilen gelir yılın ikinci yarısında normalleşecek. Bankanın %4 marj hedefini oldukça iddialı buluyoruz ancak TL ağırlıklı bilançodaki marj genişlemesi de kuvvetli olacaktır.

Ücret ve komisyon gelirleri çeyrekte yatay kaldı. Ücret ve komisyon gelirleri çeyrekte %11 yükselerek TL 14 milyarı aştı. Ödeme sistemleri yanında, ılımlı kredi büyümesine bağlı olarak diğer komisyon gelir kalemlerinin de hareketlendiğin görüyoruz. Önümüzdeki çeyreklerde komisyon gelir artış momentumunun korunacağını düşünüyoruz.

Net risk maliyeti bu çeyrekte 94 baz puan oldu. Takibe atılan kredilerde KOBİ ve perakende krediler kaynaklı bir artış var ancak tahsilat performansı da kötü gözükmüyor. Bunun yanında karşılık oranlarının da bir miktar aşağı çekilmesiyle net risk maliyeti çeyrekte 39 baz puan artışla 94 baz puan olarak gerçekleşti. Bu benzer banka ortalamalarının altında bir gerçekleşme.

Faaliyet giderleri ikinci çeyrekte de artmaya devam etti. Faaliyet giderleri ikinci çeyrekte %23 artarken bunda personel giderleri harici masrafların etkili olduğunu görüyoruz. Bankanın maliyet odaklı yaklaşımının önümüzdeki çeyreklerde de devam etmesini öngörüyoruz. Beklentilerin altında gelen net trading zararı da karlılığa katkı verdi. Bunun yanında ertelenmiş vergi geliri bu çeyrekte de karlılığı desteklemiş gözüküyor.

HALKB: Değerleme üzerindeki etki ve görünüm

Bankanın son çeyrek karı beklentilerin üzerinde ancak tepkinin hafif olumlu olmasını bekliyoruz. Bankanın TL ağırlıklı bilanço yapısı para politikasının gevşeyeceği önümüzdeki dönemlerde marjları kuvvetlendirici bir etki yaparak karlılığı destekleyecek. Hedef fiyatımızı TL33’e çekerek banka için TUT tavsiyemizi sürdürüyoruz.