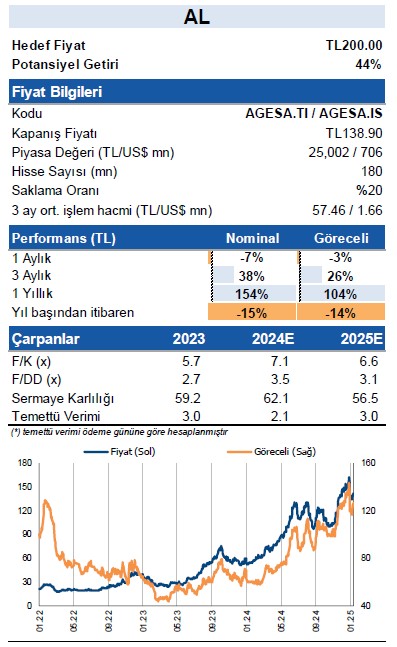

Yapı Kredi Yatırım, AgeSA Emeklilik (AGESA) için hedef fiyatını 165 TL’den 200 TL’ye yükseltti, tavsiyesini “al” olarak korudu.

Raporda şu satırlara yer verildi:

Şirket için AL tavsiyemizi koruyoruz ve hedef fiyatımızı 200TL olarak güncelliyoruz (eski hedef fiyat 165TL).

Bireysel emeklilik fonlarında güçlü büyüme: Şirket’in bireysel emeklilik fonları yönetilen fon tutarı 2024’te yıl başına göre %62 büyüme gösterdi. 2025’te büyümenin %44 olmasını öngörüyoruz. Bu güçlü büyüme beklentimizin en temel etkeni olumlu makro-ekonomik görünüm. 4Ç25 itibarı ile planlanan fakat henüz resmi olarak açıklanmayan “Tamamlayıcı Emeklilik Sistemi❞ (TES) ile ilgili potansiyel değeri henüz yansıtmadık. Eğer TES’e geçilirse, emeklilik şirketleri için ek olumlu değer yaratacaktır. 2024’te yüksek TL faiz oranlarına rağmen güçlü hayat sigortası katkısı & beklenen faiz indirimleri sayesinde 2025 yılında reel büyümenin devam etmesini bekliyoruz: Agesa, 9A24 itibarıyla %14,4 pazar payı ile hayat sigortası prim üretiminde lider konumdadır. Şirketin 2024/25 yıllarında yıllık bazda %90/%55 hayat brüt prim üretimi artışı kaydetmesini öngörüyoruz. 2Y25’ten itibaren kredi bağlantılı ürünleri de (toplam primlerin yaklaşık %50’si) desteklemesi beklenen faiz indirimleri sayesinde 2025 yılında reel prim büyümesi gözlemlemeyi bekliyoruz.

Dengeli ve çeşitlendirilmiş yatırım portföyü: Agesa’nın yatırım portföyü 3Ç24 itibarıyla %61 (yıllık +%87) artışla 7,2 milyar TL’ye ulaştı. Portföyün %30’u eurobond, %28’i vadeli mevduat ve %25’i özel sektör tahvillerinden oluşmaktadır. 2025 yılında yatırım gelirlerinde normalleşme gözlemlemeyi bekliyoruz. Artan yönetilen fon tutarının azalan TL getirilerini kısmen telafi etmesini öngörüyoruz.

Güçlü sermaye oranı & düzenli kar payı dağıtımı: Şirketin sermaye yeterlilik oranı 3C24 itibarıyla %191 gibi güçlü bir seviyede ve temettü ödeme için asgari yasal sınır olan %135’in oldukça üzerinde olduğu için temettü dağıtımı bekliyoruz. Tahminlerimizde, 2025 yılında Agesa için %30’luk bir dağıtım oranı varsayıyoruz, bu da 2024 karından %4’lük bir temettü verimine eşdeğerdir.

Çarpanlar makul seviyede: 2025’te %50 net kar artışı tahmin ediyoruz ve özkaynak karlılığını %56 öngörüyoruz (2024T: %62). Şirket 2025 tahminlerimize göre 3.1x PD/DD ve 6.6x F/K oranları ile işlem görmektedir.