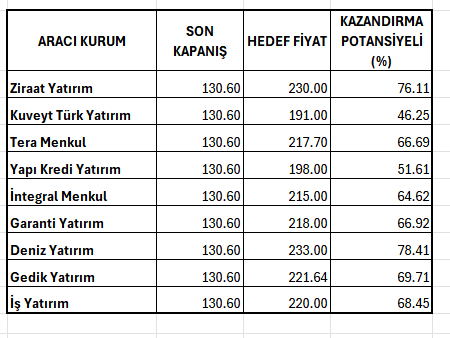

BORSATEK.COM – Beklentilerden biraz daha kötü bilanço açıklayan Tüpraş hisseleri #TUPRS hisseleri için bugün 9 aracı kurum hedef fiyat ve tavsiyesini revize ettiğini açıkladı.

Son kapanışını 130.60 TL’den yapan TUPRS hisseleri için Ziraat Yatırım, Kuveyt Türk Yatırım, Tera Menkul, Yapı Kredi Yatırım, İntegral Menkul, Garanti Yatırım, Deniz Yatırım, Gedik Yatırım ve İş Yatırım’ın açıkladığı hedef fiyatlar içinde en yüksek fiyat 233 TL en düşük fiyat ise 191 TL odu.

Borsa İstanbul’un 6,955,209,642 dolar piyasa değeri ile en büyük 10’uncu şirketi olan Tüpraş hisseleri için 9 aracı kurum içinde en yüksek hedef fiyatı 233 TL ile Deniz Yatırım açıkladı. Tüpraş hisseleri için AL tavsiyesi açıklayan Deniz Yatırım’ın açıkladığı hedef fiyat, son kapanışa oranla yüzde 78.41 kazandırma potansiyeli bulunduruyor.

TUPRS hisseler için en düşük hedef fiyat ise Kuveyt Türk Yatırım tarafından açıklandı. Kurumun TUPRS hisseleri için açıkladığı 191 TL hedef fiyat yüzde 46.25 kazandırma potansiyeli bulunduruyor.

Tüpraş hisse değerlendirmeleri

Ziraat Yatırım: TÜPRAŞ 4Ç2024 Sonuçları

“Tüpraş 4Ç2024’te 3,9 Milyar TL

Ana Ortaklık Net Dönem Karı Elde Etti…”

Tüpraş’ın 4Ç2024 ana ortaklık net dönem karı 3.891mn TL ile ortalama piyasa beklentisi olan 5.107mn TL’nin altında gerçekleşmiştir. Geçen yılın

aynı döneminde Şirket tarafından 52.484mn TL ana ortaklık net dönem karı açıklanmıştı.

Şirket’in satış gelirleri, bir önceki yılın aynı dönemine göre satış miktarının %7 oranında gerilemesi ve petrol fiyatlarının dolar bazında %5,7 oranında

azalmasının etkisiyle %34,9 oranında gerileyerek 173,5 milyar TL olarak gerçekleşmiştir. Brüt kar (4Ç2024 9,9($/v) ürün marjı ile) %70,6 oranında

azalarak, 4Ç2024’te 11.359mn TL olmuştur.

Buna bağlı olarak brüt kar marjı da 7,9 puan azalarak %6,5 seviyesine gerilemiştir. Operasyonel giderler aynı dönemde %40,5 oranında azalırken, diğer faaliyetlerden 76mn TL net gelir (4Ç2023’de 4.426mn TL net gider) kaydedilmiştir. Diğer taraftan net faaliyet karı 4Ç2023’deki 25,3 milyar TL’den 4Ç2024’de 6,2 milyar TL’ye düşmüştür. Şirket’in FAVÖK’ü de %74,8 oranında azalarak 8,05 milyar TL olarak gerçekleşmiştir. FAVÖK marjı ise 7,3 puan kötüleşerek %4,6 seviyesine inmiştir.

Finansman tarafında 1.246mn TL net gelir kaydedilirken, iştiraklerden de 570mn TL net gelir yazılmıştır. 1.194mn TL’lik parasal kayıp (4Ç2023 döneminde parasal kayıp 3.912mn TL idi) ve 2.486mn TL vergi gideri (4Ç2023’te 29,7 milyar TL vergi geliri) sonrasında ana ortaklık net dönem karı yılın son çeyreğinde 3.891mn TL olarak gerçekleşmiştir.

Dördüncü çeyrek kar rakamıyla birlikte Şirket’in 2024 yılı ana ortaklık net dönem karı 18.315mn TL’ye ulaşmıştır. Şirket tarafından 2023 yılında 77,4 milyar TL ana ortaklık net dönem karı kaydedilmişti. Tüpraş 2025 yılı beklentilerini de açıklamıştır. Buna göre Tüpraş 2025 yılı net rafineri marjını 5-6$/varil (2024 gerçekleşen 11,2$/varil) olarak öngörmektedir. Tüpraş 2025 yılında yaklaşık 26mn ton üretim (2024 yılı 26,7mn ton gerçekleşen), %90-95 bandında (2024 %92,6) kapasite kullanımı ve yaklaşık 30mn ton (2024 yılı 30,4mn ton gerçekleşen) satış hedeflemektedir. Şirket’in 2025 yılı yatırım harcaması beklentisini de konsolide bazda yaklaşık 600mn USD (2024 yılı gerçekleşen 376mn USD)

seviyesindedir.

Kuveyt Türk Yatırım: Tüpraş Finansal Sonuç Değerlendirmesi

▪ Beklentilerimizin %32 altında net kar. Tüpraş 4Ç24’te 5.734 milyon TL olan net kar beklentimizin %32, piyasa tahmini olan 5.145 milyon TL’nin %24 altında 3.891 milyon TL net kar açıkladı. Net kar, bir önceki çeyreğe göre %50 ve yıllık bazda %93 düştü. Net karın beklentilerimizin altında kalmasında; i) efektif vergi oranının beklentilerimizi aşması ve ii) genel olarak beklentilerimizin altında kalan operasyonel karlılık etkili oldu.

▪ Net satışlar beklentilerimizin %14 altında gerçekleşti. Tüpraş, 4Ç24’te 201.156 milyon TL olan net satış geliri beklentimizin %14, piyasa tahmini olan 192.092 milyon TL’nin %10 altında 173.473 milyon TL net satış geliri açıkladı. Net satış gelirleri yıllık %35 ve çeyreklik %12 düştü. 4Ç24’te güçlü talebin etkisiyle yurt içi benzin satışları yıllık bazda %24 artış gösterdi. Benzin satışlarının olumlu katkısıyla yurt içi satışlar %3 artarken, uluslararası satışlar %35 daraldı. Böylece 4Ç24’te toplam satışlar %7,4 düşüşle 7,5 milyon ton olurken, yıllık satışlar 30,4 milyon ton oldu. Şirket, 4Ç24’te 6,8 milyon ton üretim yaparken, kapasite kullanım oranı (KKO) %93,4 olarak gerçekleşti.

▪ Maliyet baskısı FAVÖK marjını 7,3bps düşürdü. Şirket, 4Ç24’te 11.883 milyon TL olan beklentimizin %32, piyasa tahminlerinin ise %19 altında 8.052 milyon TL FAVÖK açıkladı. FAVÖK yıllık %75, bir önceki çeyreğe göre %46 düştü. Satışların maliyeti/net satış oranında yıllık 7,9bps ve çeyreklik 3bps’lık artışın etkisiyle FAVÖK marjı 7,3bps düşüşle %4,6’ya geriledi. Orta distilat ürün marjları, küresel aktivitenin yavaşlaması ve yüksek baz etkisiyle 5 yıllık ortalamanın altına geriledi. 4Ç24’te net rafineri marjı çeyreklik toparlanmasına rağmen, 2024 yılını 11,2 dolar/varil ile 12 dolar/varil olan beklentilerin altında tamamladı.

▪ Net nakit pozisyonu korunuyor. Tüpraş’ın 4Ç24 itibarıyla 54.546 milyon TL net nakit pozisyonu bulunmaktadır. İşletme faaliyetlerinden nakit akışında yaşanan toparlanmanın etkisiyle serbest nakit akışı (SNA) yıllık %54 artışla 9.497 milyon TL olurken, SNA marjı %5,5 olarak gerçekleşmiştir. Şirket, 12,93 TL net temettü dağıtım kararı alırken ödemeler 2 taksit şeklinde yapılacaktır. Temettü verimi %9,7’dir.

▪ Net rafineri marj beklentisinde aşağı yönlü revizyon. Tüpraş, 4Ç24 sonuçları ardından 2025 yılına yönelik beklentilerini açıkladı. Şirket 2025 yılında 5-6 dolar/varil net rafineri marjı, %90- 95 KKO, 26 milyon ton üretim, 30 milyon ton satış ve yaklaşık 600 milyon dolar yatırım harcaması (capex) öngörmektedir.

▪ Tüpraş için 12 aylık hedef fiyatımızı 249 TL’den 191 TL’ye revize ediyor, “AL” yönündeki tavsiyemizi sürdürüyoruz. Genel olarak hem bizim hem de piyasa beklentilerinin altında sonuçlar açıklayan Tüpraş’a piyasa tepksinin sınırlı negatif olabileceğini düşünüyoruz. Şirket’in 2025 yıl sonu rafine marj beklentilerinde yaptığı aşağı yönlü revizyon nedeniyle modelimizde yaptığımız revizyon sonrası Tüpraş için 12 aylık hedef fiyatımızı 249 TL’den 191 TL’ye revize ediyor, “AL” yönündeki tavsiyemizi sürdürüyoruz. Şirket 2025T göre 9,0x F/K ve 3,1x FD/FAVÖK çarpanlarıyla işlem görmektedir.

Deniz Yatırım: Tüpraş (TUPRS TI)

Bilanço Değerlendirmesi

Değerlendirme: Olumsuz

Tüpraş 4Ç24’te 173.476 milyon TL gelir (Konsensus: 192.092 milyon TL / Deniz Yatırım: 184.158 milyon TL), 8.052 milyon TL FAVÖK (Konsensus: 9.932 milyon TL / Deniz Yatırım: 9.216 milyon TL) ve 3.891 milyon TL net kar (Konsensus: 5.145 milyon TL / Deniz Yatırım: 5.028 milyon TL) açıkladı. Enflasyon muhasebesi nedeniyle 4Ç24 finansallarında, parasal kazanç/kayıp kalemi altında 1.194 milyon TL’lik olumsuz etki oluştu.

■ Bilançoda olumlu okuduğumuz detaylar

Güçlü kalan kapasite kullanım oranı, hafif azalışa rağmen güçlü net nakit pozisyonunun korunması.

■ Bilançoda olumsuz okuduğumuz detaylar

Yıllık bazda daralma gösteren satış geliri ve FAVOK, parasal kaybın net kar üzerinde devam eden baskısı.

■ Bilançoya dair kısa değerlendirmemiz

4Ç24 finansallarında, satış geliri, FAVÖK ve net kar rakamlarında yıllık bazda azalış yaşandı. 2025 yılı beklentilerinde de zayıflayan sonuçlara işaret edilmesi nedeniyle, açıklanan finansal sonuçları olumsuz olarak değerlendiriyoruz. Ancak, beklentimizin üzerinde açıklanan temettü teklifinin, hisse performansı üzerinde finansal sonuçlar kaynaklı oluşması muhtemel kısa vadeli baskıyı azaltma riski taşıdığını da eklemek isteriz.

Şirket’in satış geliri 4Ç24’te yıllık bazda %35 azalarak 173.476 milyon TL olarak gerçekleşti. Tüpraş’ın 4Ç24’te gerçekleşen 7,5 milyon ton satış hacmi ile yıllık satışları 30,4 milyon tona ulaştı.

■ Kapasite kullanım oranı, 4Ç24 döneminde %93,4 seviyesinde gerçekleşmiştir. Hatırlayacak olursak, Şirket’in 2024 yılı için kapasite kullanım oranı tahmini %85-90 aralığındaydı. Şirket, 2024 yılında RUP bakımına rağmen, beklentilerinin üzerinde, %93 seviyesinde kapasite kullanım oranı ile yılı tamamlamıştır.

Tüpraş’ın ortalama ürün marjı 2024 yılında, yıl sonu beklentisinin hafif altında, 11,2 USD/varil seviyesinde gerçekleşti (1Ç24: 14,5 USD/varil, 2Ç24: 11,5 USD/varil, 3Ç24: 9,5 USD/varil 4Ç24: 9,9 USD/varil).

■FAVÖK çeyreksel bazda %49, yıllık bazda ise %75 azalışla 8.052 milyon TL seviyesinde gerçekleşirken, FAVÖK marjı brüt karlılıktaki düşüş ve artan operasyonel giderler nedeniyle yıllık 7,3 puan gerileme ile %4,6 oldu.

Şirket, 4Ç24 döneminde çeyreksel bazda %53, yıllık bazda ise %93 azalışla 3.891 milyon TL net kar açıkladı. Vergi gideri ve parasal kayıptaki azalışa karşılık faaliyet karındaki düşüş net kardaki yıllık daralmada etkili oldu.

Şirket, 4Ç24’te 645 milyon TL seviyesinde esas faaliyetlerden net diğer gelir (4Ç23: 5.448 milyon TL net gider), 1.246 milyon TL seviyesinde net finansman geliri (4Ç23: 2.419 milyon TL net gider) ve 2.486 milyon TL vergi gideri (4Ç23: 29.749 milyon TL geliri) kaydetti.

■2024 yıl sonu itibariyle Şirket'in 54.546 milyon TL net nakit pozisyonu

bulunmaktadır (Eylül 2024 sonu: 61.270 milyon TL). Net nakit/FAVÖK oranı ise

2024 sonu itibariyle 1,1x seviyesindedir (Eylül 2024 sonu: 0,8x).

Tüpraş, 2025 yılı beklentilerini açıkladı. Buna göre Şirket’in, 2025 yılında kapasite kullanım oranı tahmini %90-95, üretim ve satış tahminleri sırasıyla yaklaşık 26 milyon ve 30 milyon ton, net rafineri marjı tahmini 5-6 USD/varil seviyesinde ve yatırım harcaması beklentisi de 600 milyon USD yönünde.

■ Şirket, 2025 yılına ilişkin kâr payı dağıtım teklifini de açıkladı. Buna göre, hisse başına brüt 15,21 TL kâr payı dağıtım önerisinin Genel Kurul onayına sunulmasına karar verildi. Bizim beklentimiz hisse başına brüt 9,35 TL şeklindeydi.

■Genel Değerlendirme: Son dönemde gerileyen petrol fiyatlarına karşılık;

güçlü net nakit pozisyonu, temettü dağıtım politikası ve Stratejik Dönüşüm

Planı gibi detayların Şirket açısından uzun vadeli olumlu unsurlar olmayı

sürdüreceğine inanıyoruz.

Son çeyrek finansallarının ardından revizyon hakkımızı saklı tutmakla beraber,

Tüpraş için 12-aylık hedef fiyatımızı 233,00 TL, önerimizi de AL olarak

sürdürüyoruz. Hisse, yıl başından itibaren BIST 100 endeksinin %6 gerisinde

performans göstermiştir. Geriye dönük 12 aylık verilere göre hisse 14,0x F/K ve

4,0x FD/FAVÖK çarpanlarıyla işlem görmektedir.9 aracı kurumun Tüpraş hisseleri için açıkladığı hedef fiyatlar