Deniz Yatırım, TTKOM-Türk Telekom için hedef fiyatını 102.5 TL, tavsiyesini “al” olarak korudu. Raporda şu satırlara yer verildi:

Türk Telekom’un (TTKOM) imtiyaz yenilemesine ilişkin düzenlediği telekonferansa dair öne çıkan notlarımız aşağıda yer almaktadır.

■ Türk Telekom (TTKOM), 27 Ağustos 2025 tarihinde, imtiyaz sözleşmesinin uzatılmasına yönelik KAP bildiriminde bulundu. Sözleşmeye göre, Türk Telekom (TTKOM), 2026 yılından başlayarak 10 yıla yayılan süre içerisinde BTK’ya 2,5 milyar USD + KDV (KDV dahil 3 milyar USD) tutarında imtiyaz bedeli ödeyecektir.

■ İmtiyaz bedeline ilişkin ödeme takvimi:

✓ 2026 ve 2027 yıllarında 500’er milyon USD

✓ 2028-2034 dönemi boyunca her yıl 200 milyon USD

✓ 2035 yılında 100 milyon USD

şeklindedir. Tüm ödemeler ilgili yılın son iş gününde yapılacaktır.

■ Buna ek olarak şirket (TTKOM), imtiyaz sözleşmesi kapsamında 2050 yılına dek uzun vadeli stratejik hedefleriyle uyumlu olacak ve finansal istikrarını koruyacak şekilde 17 milyar USD tutarında yatırım planını hayata geçirmeyi taahhüt etmektedir.

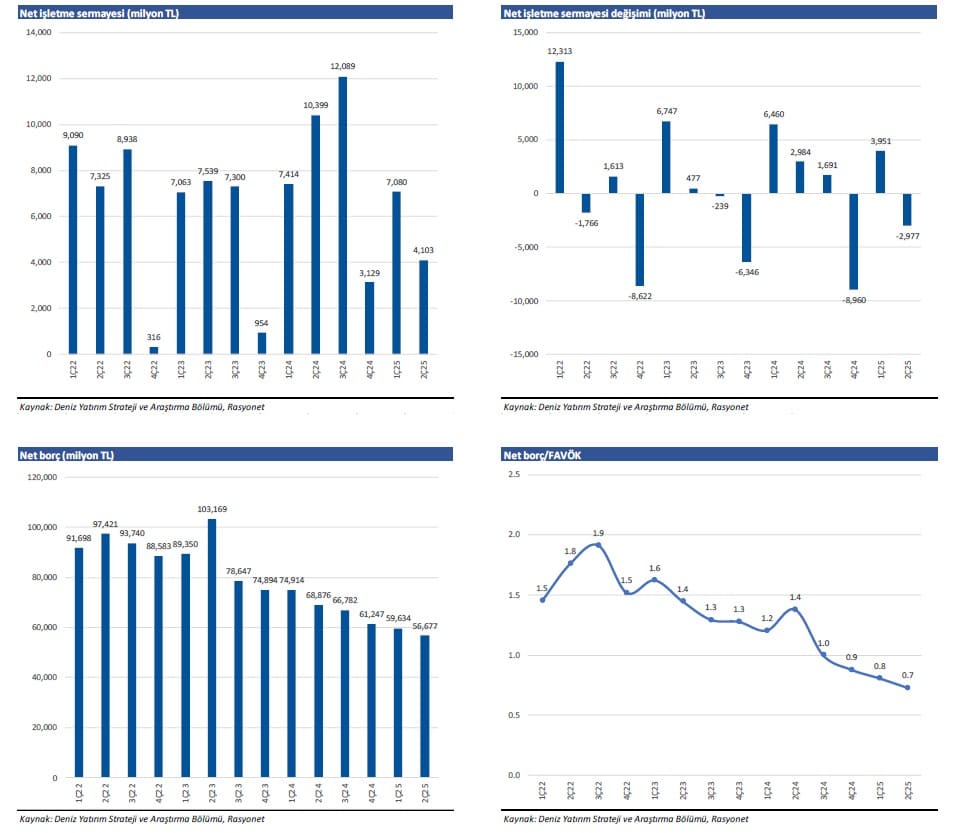

■ Şirket, telekonferansta, imtiyaz sözleşmesi ve 5G ihalesine yönelik hazırlıkları son üç yıldır gündemlerinde tuttuklarını, bilanço yapısını da bu sürece uygun şekilde güçlendirdiklerini belirtti. Özellikle son 1-1,5 yıllık dönemde kaydedilen operasyonel performansın borçluluk göstergelerinde belirgin iyileşmelere yol açtığı ifade edildi. Bu paralelde baktığımızda, net borç/FAVÖK rasyosunun 1,4x seviyelerinden 0,7x seviyelerine gerilediği görülmektedir.

■ İmtiyaz sözleşmesi paralelinde borçluluğun 10 yıla yayılmış şekilde bilançoya gireceği, tek seferlik yığılma olmayacağı açıklandı. Net borç/FAVÖK rasyosunun artacağı, ancak, bu süreçte net borç/FAVÖK rasyosunun sektör ortalamasının üzerinde olmayacağı bilgisinin altı çizildi.

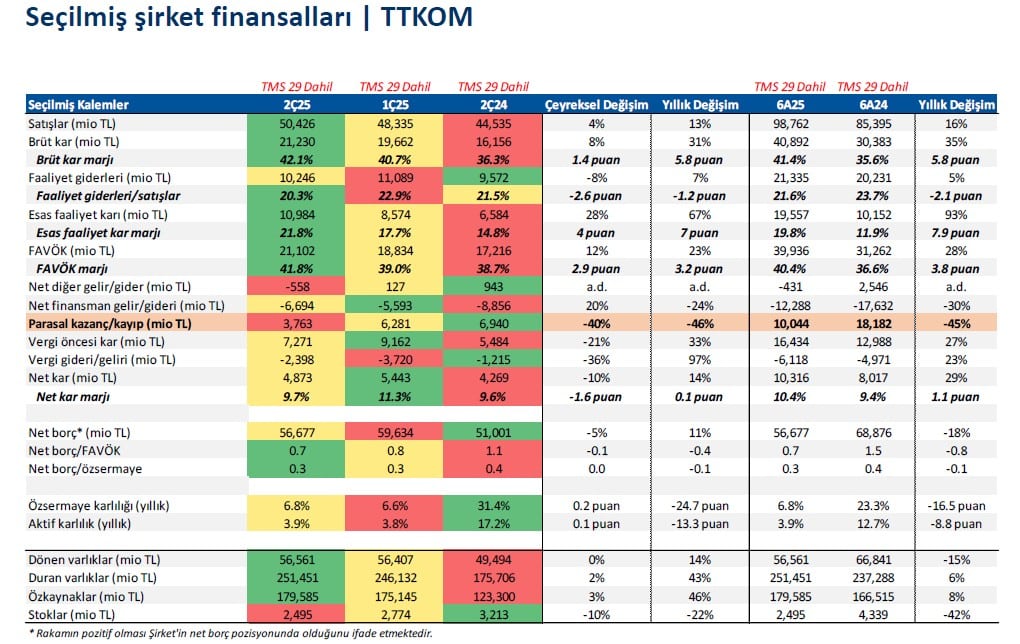

TTKOM | Seçilmiş şirket finansalları

■ Gelen soru üzerine, 500 milyon USD KDV ödemesinin bu yıl Ekim ayında yapılacağı açıklandı.

■ 2025 yılı için yatırım harcamalarının satışlara oranının %29 seviyesinde korunacağı belirtilirken, önümüzdeki yıllarda da bu oranın benzer seviyelerde seyretmesi öngörülmektedir. İlerleyen dönemde ise gelirlerdeki artışa paralel olarak söz konusu oranın kademeli şekilde gerilemesi beklendiği vurgulandı.

■ Şirket, yakın dönemde yapılan amortisman düzeltmesi sonrasında bilançoda olumsuz bir amortisman etkisi beklemediklerini belirtti.

■ 5G imtiyaz sözleşmesi için piyasa koşullarına göre Eurobond ya da SUKUK ihracı gerçekleştirebileceklerini ifade ettiler.

■ Türk Telekom’un (TTKOM) sabit internet pazarındaki konumunun, imtiyaz sözleşmesi ve paralelinde yapılan düzenlemelerle daha da güçleneceği ifade edilmiştir. Yakın zamanda takip ettiğimiz toptan internet fiyatlarının ÜFE’ye endekslenmesinin, Şirket’in, gelir öngörülebilirliğini artıracağı vurgulanırken; mükerrer altyapı yatırımlarını sınırlamaya yönelik yeni düzenlemelerin de ilerleyen dönemde gündeme gelmesinin söz konusu olduğu açıklandı.

■ Genel değerlendirme: Hatırlayacak olursak, 6A25 finansal sonuçlarının ardından, makro tahminlerimizdeki değişikliklerimize ek, azalan net borç pozisyonunu modelimizde yansıtmamız neticesinde hedef fiyatımızı 102,50 TL olarak belirlemiştik. Bugün, beklentimizin üzerinde açıklanan imtiyaz sözleşmesi ve paralelinde artış gösterecek net borç pozisyonu modelimizde aşağı yönlü revizyona işaret etmektedir.

Ancak, hafta sonunda açıklandığı üzere, 5G ihalesinin 16 Ekim tarihinde yapılacak olması ve ihale bedellerinin operatörler üzerindeki nihai etkisinin henüz netleşmemesi nedeniyle revizyon kararımızı şimdilik erteleyerek, değerlendirme hakkımızı şu aşamada 3ç finansalları ile yapmayı saklı tutuyor ve daha doğru buluyoruz. Modelimizdeki aşağı yönlü risklere rağmen hedef fiyatımızın hala önemli getiri potansiyeline işaret etmesi hem hedef fiyat revizyonumuzu ertelememize hem de AL yönündeki önerimizi korumamıza alan sağlamaktadır.

Telekom sektörüne yönelik olumlu bakış açımızda şu aşamada herhangi bir değişiklik söz konusu değil. Hatırlayalım; 2 yıla yakın bir süredir sektörü ciddi anlamda rapor ve değerlendirmelerimizle öne çıkarmaya çalışıyoruz. Şu aşamada, ihale süreçleri ve finansallara olası etkilerinin biraz daha belirginleşmesi-anlaşılmasını beklemek, sektör hisseleri açısından bize daha mantıklı geliyor. Çok daha kapsamlı ve sağlıklı fikir yürütmelerini ilerleyen dönemlerde yapabileceğimiz kanaatindeyiz.