KuveytTürk Yatırım, LKMNH-Lokman Hekim Engürüsağ için hedef fiyatını 26,8 TL’den 27,7 TL’ye yükseltti, tavsiyesini “al” olarak korudu, hisseyi model portföyünde tuttu. Raporda şu satırlara yer verildi:

LKMNH: Beklentilerimizin üzerinde net kar

Lokman Hekim(LKMNH) 2Ç25’te hem bizim hem de konsensüs beklentilerinin oldukça üzerinde 58 milyon TL net kar açıkladı. Net kar, bir önceki çeyreğe göre %128, yıllık bazda ise %24 artış gösterdi. Net karın beklentilerimizin üzerinde gerçekleşmesinde; i) 57 milyon TL’lik parasal kazancın etkisiyle beklentilerimizin altında gerçekleşen finansman gideri ve ii) 2 milyon TL’lik ertelenmiş vergi geliri etkili oldu.

Net satış geliri beklentimizin %1,5 üzerinde gerçekleşti. Şirket, 2Ç25’te 862 milyon TL olan net satış geliri beklentimizin %1,5 ve piyasa tahmini olan 842 milyon TL’nin %4 üzerinde, 875 milyon TL net satış geliri açıkladı. Net satış gelirleri yıllık %10 artış gösterirken, çeyreklik bazda %5 düştü. Net satış gelirlerindeki reel büyümede; i) Türk Tabipleri Birliği (TTB) katsayılarındaki %20’lik artış ve ii) etkin fiyatlama stratejisinin etkili olduğunu düşünüyoruz.

Satış kırılımını incelediğimizde; net satış gelirlerinin %83’ünü oluşturan sağlık gelirleri yıllık %10 artışla 728 milyon TL’ye yükseldi. Satışların %8’ini oluşturan hastane kira gelirleri ise yıllık %18 artışla 71,4 milyon TL oldu. Hastane kira gelirleri, Ankara’daki Lokman Hekim Üniversitesi Hastanesi’nden elde edilen kira gelirlerinden oluşmaktadır. Satış gelirlerinden %4 pay alan lojistik gelirleri aynı dönemde %98 arttı. Yılın ilk yarısında cepten gerçekleşen ödemelerin toplam ciro içerisindeki payı I puan artışla %48,3’e, özel sigortalar ve anlaşmalı kurumlar payı 1,7 puan artışla %19,3’e yükseldi. SGK payı ise bu dönemde 3,2 puan düşüşle %19,7’ye geriledi. Gelir kırılımı içerisinde artan cepten ödeme ve özel sigorta payı ile düşen SGK payını olumlu değerlendiriyoruz.

FAVÖK marjında güçlü görünüm sürüyor. Şirket, 2Ç25’te hem bizim hem de konsensüs beklentisi olan 170 milyon TL’ye paralel, 171 milyon TL FAVÖK açıkladı. FAVÖK yıllık %5 artarken, bir önceki çeyreğe göre %16 düştü. FAVÖK marji, %5 düşen amortisman ve 1,1 puan artış kaydeden Opex/Ciro etkisiyle yıllık bazda 0,8 puan azalışla %19,5 olarak gerçekleşti. Bu dönemde satışların maliyeti/net satışlar oranının yıllık 2,2 puan düşüşle %84,8’e gerilemesi, marjlardaki düşüşü dengeledi.

Düzeltilmiş net borç 1.068 milyon TL oldu. Şirket yönetimi tarafından izlenen düzeltilmiş net borç, 2024 yıl sonuna göre %28 artışla 1.068 milyon TL oldu. Bu dönemde düzeltilmiş net borç/FAVÖK çarpanı 1,34x olarak gerçekleşti. Şirket, Y25’te 405 milyon TL yatırım harcaması gerçekleştirmiş olup, ciroya oranı %23 oldu.

Pay geri alım programı devam ediyor. Lokman Hekim (LKMNH), 16 Mart 2025 tarihli genel kurul toplantısında önceki geri alım programını sonlandırmış ve yeni bir geri alım programını onaylamıştır. Yönetim kurulu, 2024 yılı olağan genel kurul toplantısında aldığı yetkiyle, sermayenin %10’una ulaşıncaya kadar hisseyi 120 TL üst fiyat limitinde 3 yıl süreyle almaya yetkilidir. Şirket bu program için 1,2 milyar TL fon ayırırken, rapor tarihi itibarıyla geri alınan payların sermayeye oranı %4,1 olarak gerçekleşmiştir. Şirket, önceki pay geri alım programından 44,5 milyon TL kar elde etmiştir.

GES projesi sona yaklaşıyor. Lokman Hekim (LKMNH), enerji tüketimini yenilenebilir enerji kaynaklarıyla karşılayarak hem çevresel sorumluluğunu yerine getirmeyi hem de enerji maliyetlerini düşürmeyi hedeflediği Güneş Enerjisi Santrali (GES) projesinde sona yaklaştı.

Yıl içerisinde faaliyete geçmesi planlanan GES projesiyle yılda 20 milyon kilovatsaat (kWh) elektrik üretimi hedeflenmektedir. Bu üretim kapasitesi sayesinde Lokman Hekim Sağlık Grubu bünyesindeki tüm sağlık tesislerinin yıllık elektrik ihtiyacını karşılamayı ve dışa bağımlılığı en aza indirmeyi amaçlıyor. Söz konusu yatırımın geri dönüş süresinin ise 3 ila 5 yıl arasında gerçekleşmesi öngörülüyor.

Potansiyel yatırım arayışları sürüyor. Şirket, yurt dışındaki ikinci sağlık yatırımı olan Kırgızistan’ın başkenti Bişkek’te onkoloji alanında hizmet verecek Lokman Hekim Medical Center’ın kuruluş işlemlerini tamamlarken, 2025 yılı içinde faaliyete geçmesi için çalışmalarını sürdürüyor. Lokman Hekim (LKMNH), bu yatırımın sağlık turizmi gelirlerine önümüzdeki yıldan itibaren önemli katkılar sağlamasını hedefliyor. Ayrıca şirketin, Avrupa özelinde hastane, tip merkezi, görüntüleme merkezi, hasta ve yaşlı bakım merkezi alanında potansiyel yatırım fırsatlarını değerlendirmeye devam ettiğini hatırlatmak isteriz.

2025 yılı beklentileri. Lokman Hekim(LKMNH), 2025 yılında reel %9-11 arasında ciro büyümesi ile 4,05 milyar TL 4,2 milyar TL arasında net satış geliri hedefliyor. Şirketin FAVÖK marjı beklentisi ise %21 ila %24 arasında yer almaktadır.

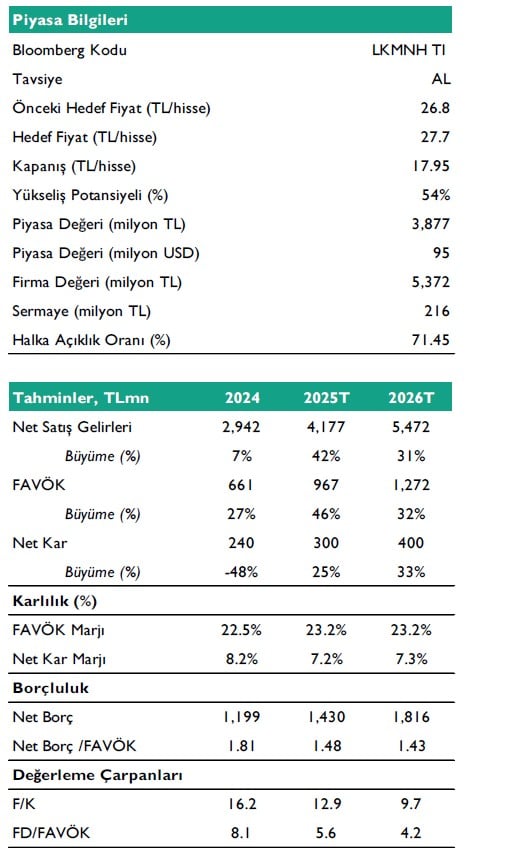

Lokman Hekim (LKMNH) için 12 aylık hedef fiyatımızı 26,8 TL’den 27,7 TL’ye yükseltirken, “AL” yönündeki tavsiyemizi sürdürüyor ve model portföyümüzde tutmaya devam ediyoruz. Lokman Hekim, 2C25’te hem bizim hem de konsensüs beklentilerinin üzerinde sonuçlar açıkladı. Net karın beklentilerin %94 üzerinde gerçekleşmesi ve genel olarak güçlü seyreden operasyonel karlılığa piyasa tepkisinin “nötr ve/veya sınırlı pozitif” olabileceğini düşünüyoruz.

2C25 finansal sonuçları ve şirketin yıl sonu beklentilerini paylaşmasının ardından modelimizde revizyona gidiyoruz. Lokman Hekim’in (LKMNH) 2025 yılında reel %9 büyüme ile 4.177 milyon TL net satış geliri, 967 milyon TL FAVÖK ve 300 milyon TL net kar açıklamasını bekliyoruz. Şirket hisseleri, 2025T’ye göre 5,6x FD/FAVÖK çarpanıyla işlem görmektedir.

Lokman Hekim’i; i) İstanbul Hastanesi’nde yeni açılacak branşlar, ii) sağlık turizmine yönelik çalışmalar, iii) olası yeni hastane satın alımı ve/veya açılışı, iv) Eskişehir’de devam eden GES projesiyle marjlarda yaşanacak iyileşme, v) devam eden pay geri alım programı, vi) düzenli temettü politikası ve vii) ekonomik aktivitenin daraldığı dönemde defansif iş modeli nedeniyle beğeniyor ve model portföyümüzde tutmaya devam ediyoruz.