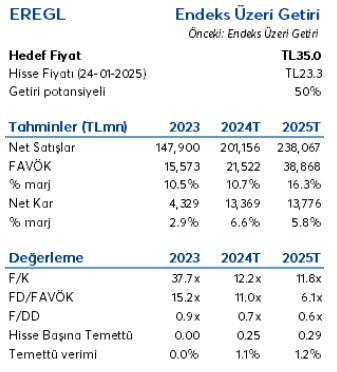

Yatırım Finansbank, Ereğli Demir Çelik (EREGL) için hedef fiyat ve tavsiyesi açıkladı, Ereğli için “Döngünün dip noktalarında ve göz ardı edilmesi zor” notunu düşerek raporunda şu ifadelere yer verdi:

2024 yılının başında, çelik üreticilerinin marjlarında toparlanmanın başlamasını öngörmüştük. Ancak, küresel talep koşulları zayıf kaldı ve Çin aşırı üretimini ihraç etmeye devam etti, bu da marjlarda uzun süreli bir zayıflığa neden oldu. Tahminlerimizin aksine, EREGL’nin ton başına FAVÖK performansı 2023 yılındaki 92$ seviyesinden 2024 yılında 82$ seviyesine geriledi.

Çin’in agresif ihracatından baskı geleceği neredeyse barizdi, fakat bizim beklentimiz Çin’in yüksek maliyetli bu politikasını sürdürmek yerine bir noktada üretimi kısmak zorunda kalacağı yönündeydi. 2024 yılında henüz bu noktaya gelmedik, ancak 2025’te bir politika ayarlamasının halen muhtemel olduğunu düşünüyoruz. Örneğin 2016’da Çin, çelik üreticilerinin 110 milyon tonluk rekor ihracat yapmasının ardından çelik endüstrisi için 100-150 milyon tonluk üretim kesintisi duyurmuştu.

Çin’in 2024’teki ihracat hacmi de benzer şekilde 111 milyon tona ulaştı. Bu ihracat hacminin sürdürülebilir olduğunu düşünmüyoruz, çünkü (1) Çin çeliğine karşı artan sayıda ülke tarafından korumacılık önlemleri açıklandı ve Trump 2.0 dönemi başladı (2) Çin’in iç talebinde iyileşme ve yeni teşvikler bekleniyor (3) aşırı üretimin mali ve çevresel zararları Çin için çok yüksek. Çin’in Ağustos 2024’te çelik kapasite değiştirme politikasını askıya aldığını, 2025’te yeni politikanın açıklanmasının beklendiğini ve bunun önümüzdeki 5 yıl için yeni kapasite kesintileri getirebileceğine inanıyoruz.

Tüm bunlar göz önüne alındığında, yakın vadeli marj eğilimleri EREGL için umut verici görünmese de, döngünün dip noktalarında olduğumuzu ve genellikle EREGL için en iyi risk-getiri noktasının geçmişte bu tip durumlarda ortaya çıktığını not ediyoruz. Yerel ve bölgesel gelişmeler açısından, ECB’den faiz indirimleri ve Avrupa ekonomilerini canlandırmayı amaçlayan potansiyel teşvikler 2025’te dikkat edilmesi gereken önemli diğer katalizörler olabilir. 2025’te ton başına FAVÖK’ün hafifçe artarak 120$/tona çıkacağını tahmin ediyoruz, ancak politika ayarlamalarının zamanlamasına bağlı olarak kısa vadeli toparlanmanın daha yavaş veya daha hızlı olabileceğini söyleyebiliriz.

EREGL’nin madencilik yatırımlarıyla ilgili olarak, 2027-2028’de başlayacak demir cevheri pelet projesinden 250 milyon ABD doları tutarında ilave brüt kar geleceğini tahmin ediyoruz, ancak yakın zamanda ortaya çıkan altın keşfinden kaynaklanan potansiyel katkıyı tahmin etmek bu aşamada açıklanmayan detaylar nedeniyle kolay değil. Şirketin 2025’de yatırım harcamasının 1,1 milyar $’dan 800 milyon $’a gerilemesini bekliyoruz. 2024 sonunda yaklaşık 3x seviyesinde tahmin edilen Net Borç/FAVÖK oranının, 2025 yılında iyileşmesini bekliyoruz. EREGL için hedef fiyatımızı 32,50 TL’den 35,0 TL’ye revize ediyor, Endeks Üzeri Getiri notumuzu koruyoruz.